切换行业

切换行业

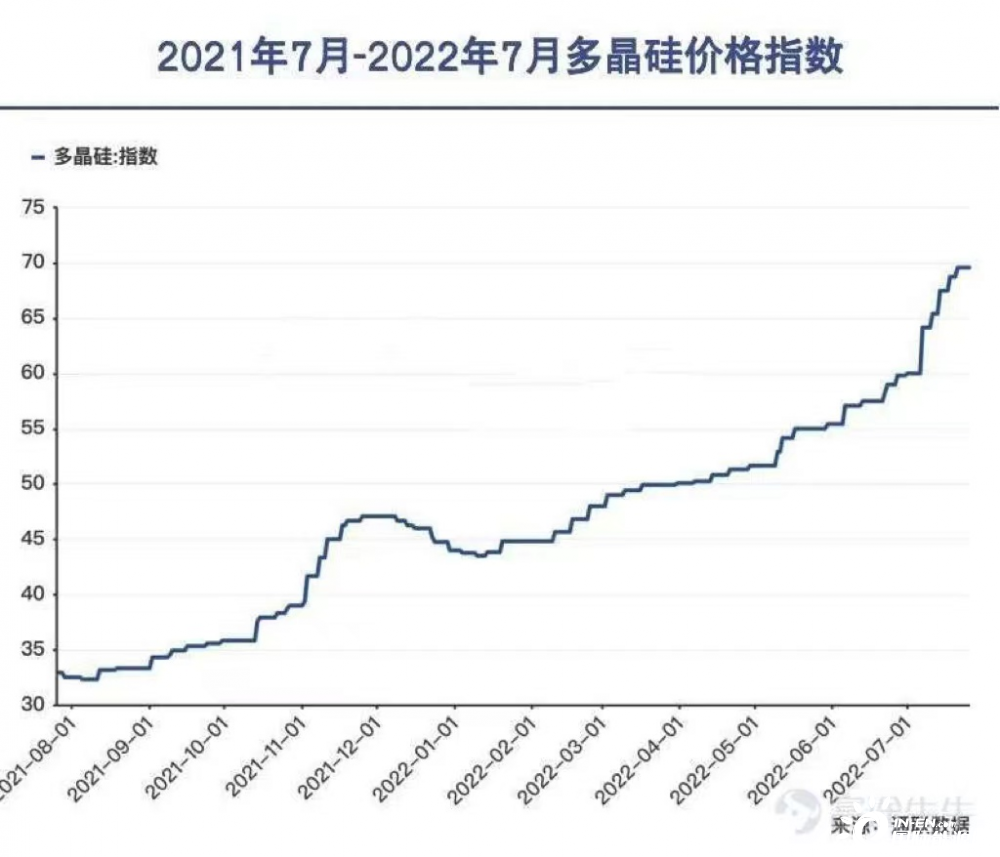

“别让硅料烫伤整个光伏行业!”结果还是烫伤了。

中国有色金属工业协会硅业分会7月20日发布的数据显示,该周国内单晶复投料成交均价29.76万元/吨,简直刷出新高度。

相比去年年初8万/吨的价格,现在硅料价格对行业来说如牛负重。在此格局下,降本就成了光伏行业的重点话题,哪个切片代工企业可以提供更大、更薄、更降本的硅片,哪个企业就更受青睐。

一、切片代工

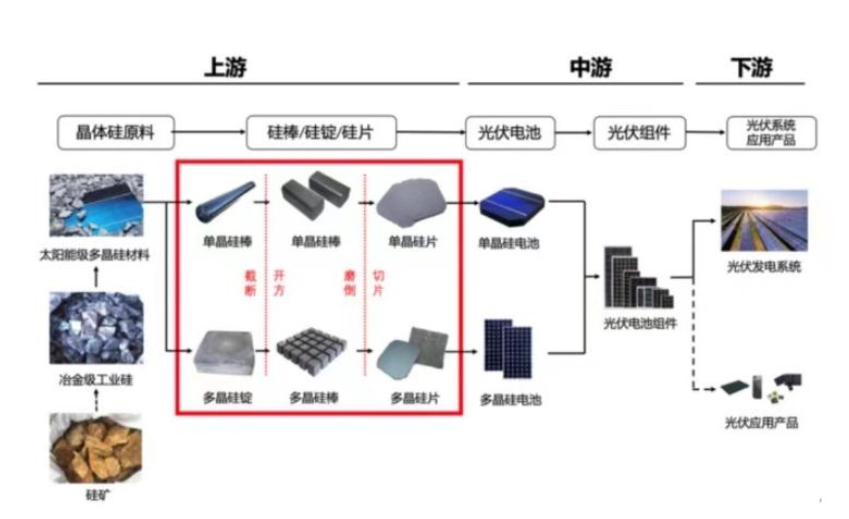

切片代工位于光伏产业链的上游。代工企业将硅棒切片形成硅片后,再销售给电池片企业。

从行业主流的M1 (156.75mm)、G1(158.75mm)到现在的M10(182mm)、G12(210mm),硅片一直在往又大又薄的趋势发展。而切片环节正是实现硅片大尺寸、薄片化的关键。

大尺寸优势在于:降低单瓦非硅成本、降低 BOS 成本。尺寸的增大,同时增加了各环节的产能输出,进而摊销了相应的成本投入。

薄片化优势在于:硅片厚度对电池片的自动化、良率、转换效率等均有影响。薄硅片可以增加出片率和柔韧性,为柔性电池和组件提供了可能性。同时,薄片化切割可以很好的减少硅料损耗,降低硅片成本,在硅料大幅涨价背景下意义重大。

不同于目前市场大部分的切片设备,金刚线切片机对于硅材料切割行业而言,是革命性的进步。

金刚石线切割工艺可大幅降低线耗成本,提高材料利用率;降低切割磨损;提高切割速度,大幅提升切片效率。最重要的一点是具备相当不错的成本优势。以单晶为例,金刚线切割成本较传统砂浆切片可降低约20%。同时解决了多晶影响电池效率的障碍,大幅降低单位生产成本。

二、一直是切割强者

在淘金潮中,淘到黄金发财的少之又少,但卖铲子的一定赚得盆满钵满。如今光伏行业的火热程度不亚于当年的淘金狂潮,“铲子”供应商才是其中稳赚不赔的受益方。

1、光伏的“淘金潮”

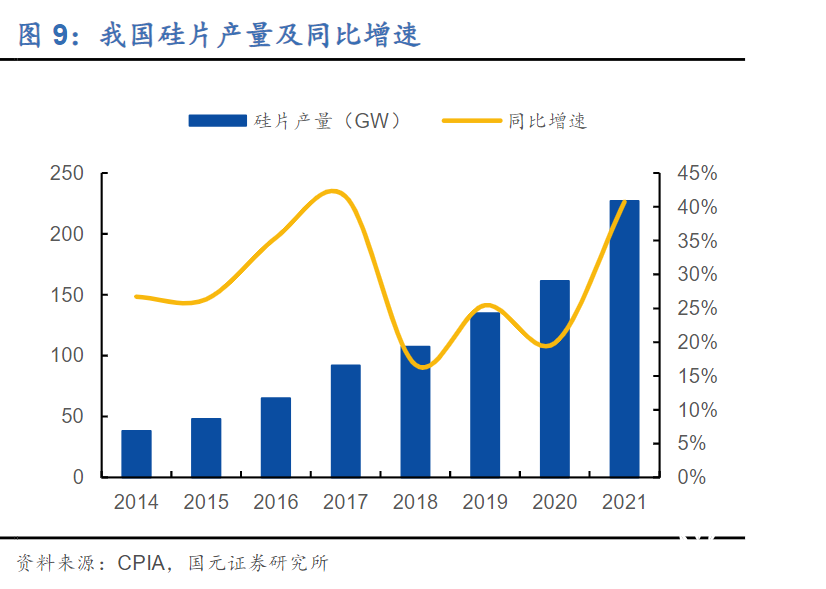

供给端。2019-2021年,中国大陆硅片产量从134.7GW增长到226.6GW,年均复合增长率为29.7%。2022年上半年我国硅片产量为152.8GW,同比增长45.5%。

需求端。根据国家能源局数据,2022年上半年国内新增光伏装机量30.88GW,同比增长137.4%。出口方面,根据北极星太阳能光伏网和工信部数据,2022年上半年我国光伏组件出口量为78.6GW,同比增长74.3%。

2、从电子到光伏

火热的光伏产业对高性价比的金刚线切割需求也相当庞大,那些拥有先进金刚线切割技术的企业,将受到极大的市场机遇福利。

从发展历程可以看出,宇晶股份一开始专注的是消费电子领域,从那时起公司就有着过硬的硬脆材料的切割实力,并在2017年开发出了第一代金刚线专机。

自2020年推出光伏切割设备,标志着宇晶正式逐梦光伏领域。公司高硬脆性材料加工设备、高硬脆性材料切割耗材及热场系统等主要产品,都分别对应光伏领域。无论是硅片切割还是单晶硅、多晶硅制造领域,宇晶一概包揽。

为了掌握更多光伏切割设备的know-how,宇晶的研发费用由2016的0.08亿元提升至2021年的0.26亿元,复合增速达26.80%。在研发投入的驱动下,宇晶光伏切割机持续迭代升级,性能逐年提升。

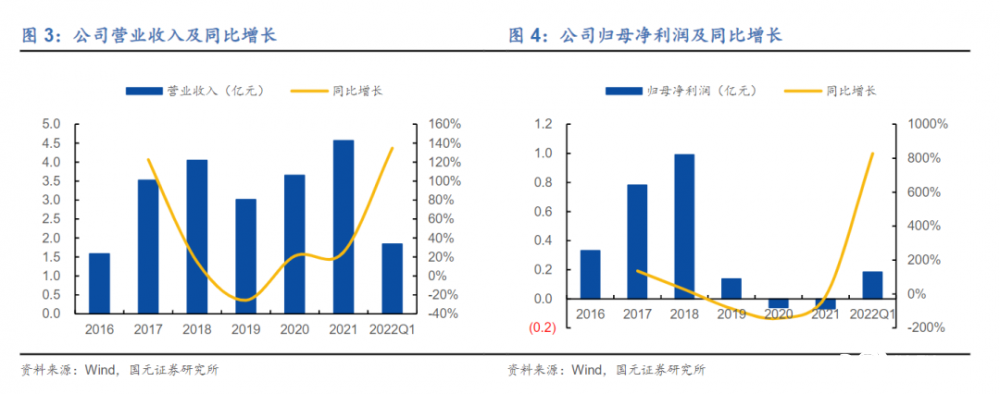

借势“光伏淘金潮”以及掌握know-how的基础下。2021年宇晶总营收达4.57亿元,同比增长25.08%;2022年Q1营收的1.84亿更是创下历史新高,同比增长134.86%,归母净利润扭亏为盈,同比增长827.19%。

中美贸易摩擦和行业激烈竞争,让宇晶在消费电子上一筹莫展,想到自身拥有的设备与技术和如今炙手可热的光伏产业息息相关后,公司业务全面转型至光伏领域,水到渠成。

2021年,宇晶多线切割机营收1.31亿元,同比增长71.78%,营收占比由2020年的20.89%提升至2021年的28.69%。金刚石线营收1.01亿元,同比增长2148.10%,营收占比由2020年的1.23%提升至2021年的22.07%。热场系统系列产品营收0.30亿元,营收占比6.58%。

3、降维打击

相比硅片,蓝宝石的硬度更高,切割难度更大,对于切割设备的要求更精密。一开始就聚焦蓝宝石切割领域的宇晶,现在转而发展硅片切割反而是一种降维打击。

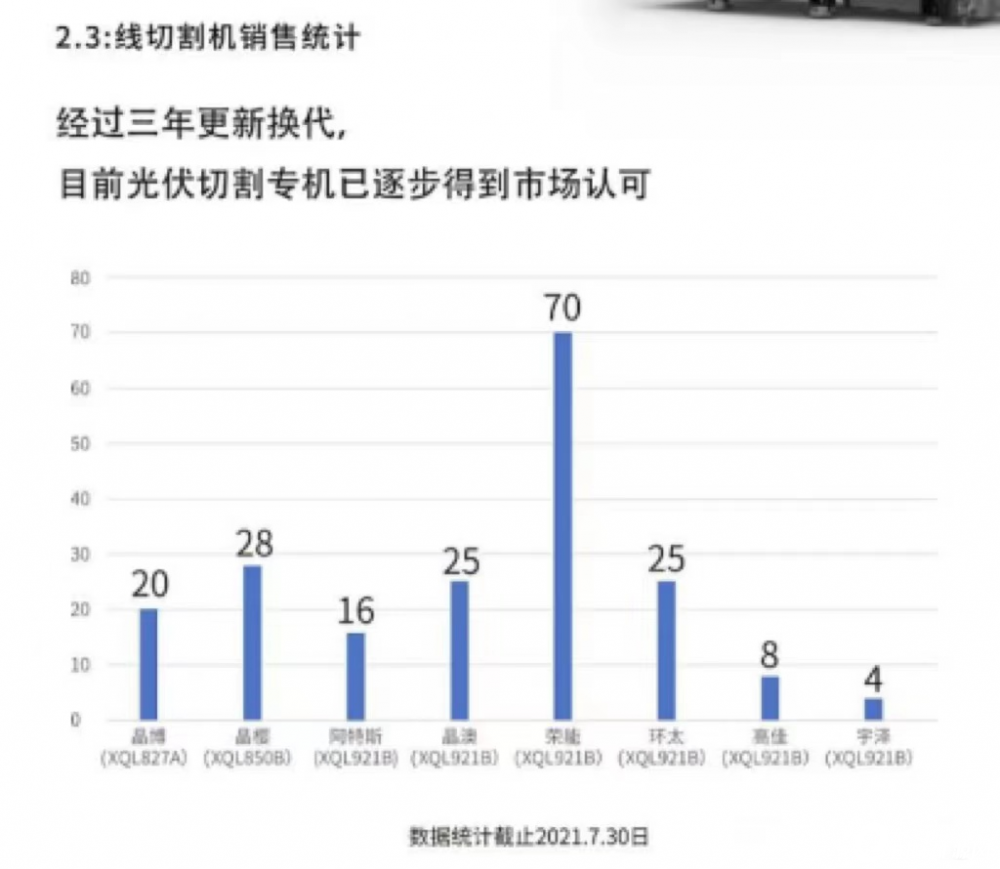

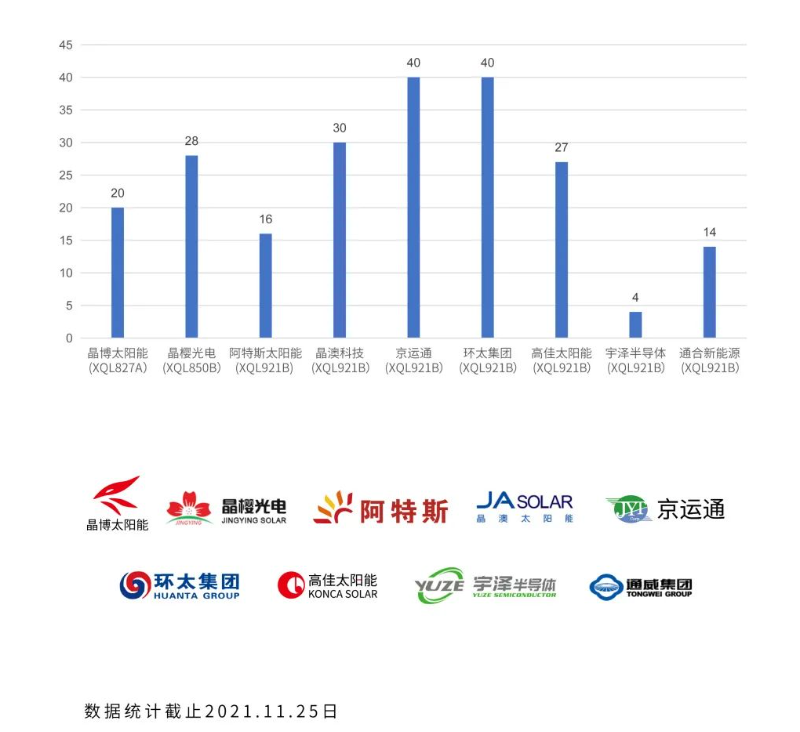

针对大尺寸。XQL921B是宇晶多线切割业务的主力产品,该设备可以高效切割182x182mm,210x210mm,230x230mm等大尺寸,填补了市场空白,且同时兼容主流的PERC/TOPCON/HJT半片。

针对薄片化。硅片薄片化的关键在于要实现高线速条件下更高的切割稳定性。三辊独立驱动切割210尺寸硅棒是宇晶在行业内首次推出。该设备具有稳定性好、加工精度高等优点为薄片化提供基础条件。

凭借精湛的工艺技术,进军光伏专用切割机后不久,宇晶的产品就受到了众多光伏领域大佬们的喜爱,订单接踵而来,且增速和规模不断上升。

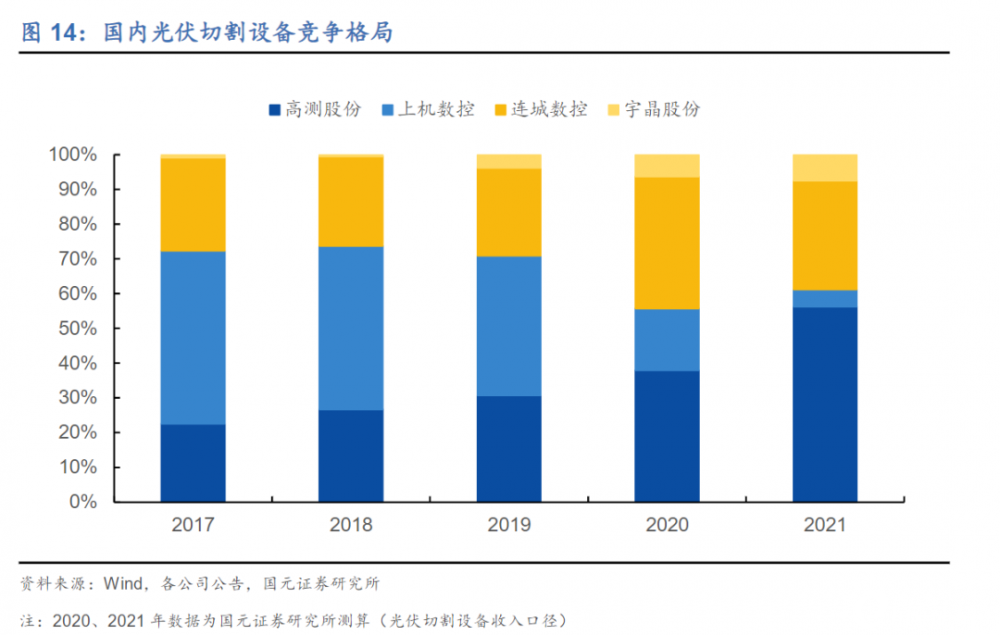

即使起步较晚,但凭借精密高效的切割设备,宇晶获得了市场认可,在寡头垄断的市场中分得一杯羹。2021年,高测股份和连城数控合计市占率达到87.5%,同年宇晶股份的市场份额达到7.52%。

4、仍需深耕

4、仍需深耕

从三费分析,由于进军光伏领域不久,整体业务的全面转型以及与子公司并表等各种纠葛,宇晶的毛利率、净利率、期间费用率都受到影响不断产生波动。

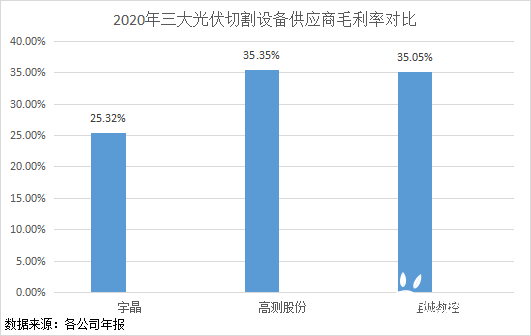

且毛利率对比同行,宇晶明显啃不过高测股份、连城数控这帮老骨头。2020年宇晶毛利率25.32%、高测股份35.35%;连城数控35.05%

三、未来发展三步走

半路转型遭遇的一系列问题,让宇晶现有实力逊色常年混迹光伏行业的知名企业很正常,现在拼不过不要紧,重要的是要看到未来发展的路子广不广,以及在这条路上发展的赢面大不大。

从三个主线出发,看宇晶未来的发展空间。

1、金刚石线。

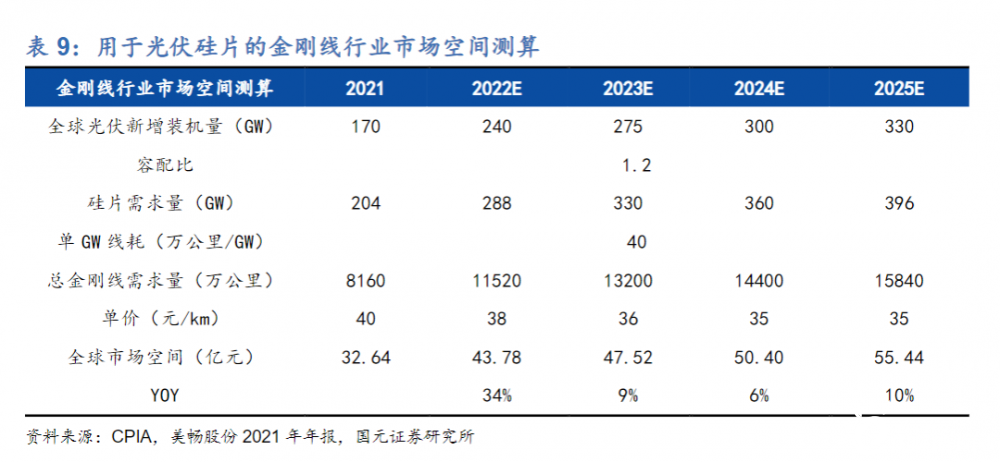

根据CPIA的数据,金刚石线线耗按照标准40万公里/GW计,全球金刚线需求量将从2021年的8160万公里提升至2025年的15840万公里。

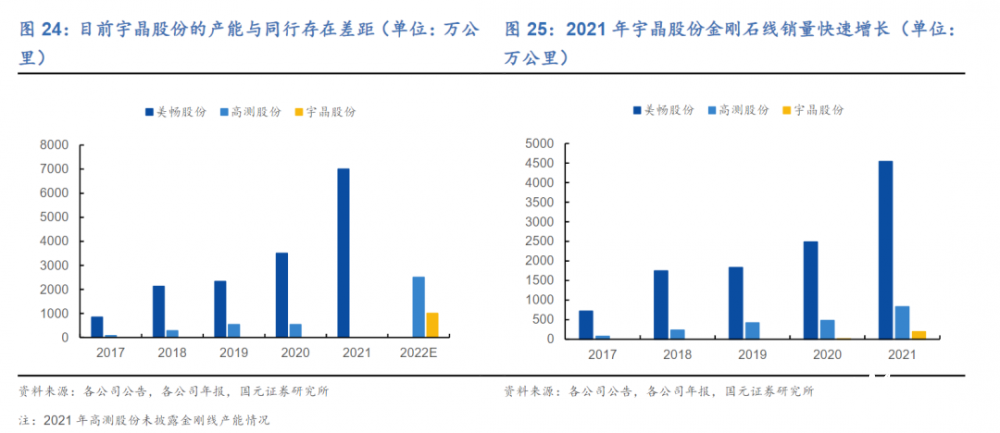

个头不大,成长性高。对比金刚线行业上的龙头美畅股份和实力选手高测股份,产能方面宇晶稍显逊色,但增速上,宇晶有着超强实力。

2021年,宇晶全年实现金刚石线销量193.31万公里,同比增长1776%,实现销售收入1.01亿元,同比增长2148%。

2、切片代工

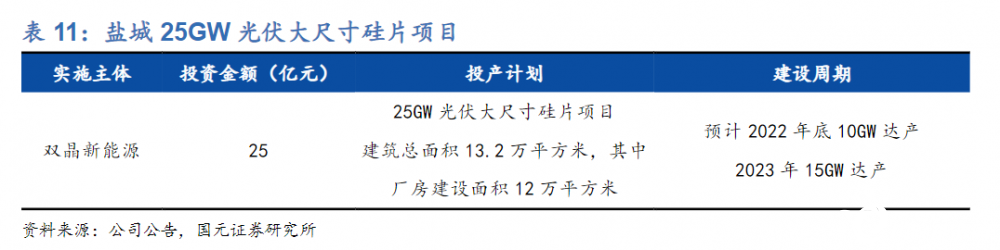

宇晶股份(持股70%)、双良节能、永信新材强强联手,拟合资建设25GW光伏大尺寸硅片项目,预计2022年底投产10GW,2023年中投产15GW。

双良节能是国内领先的光伏多晶硅生产核心设备还原炉生产商。双良节能将为宇晶提供稳定的硅棒来源,由宇晶股份负责切片代工,应用于双良节能的组件产品上。

双良节能的原料供应搭配“设备、耗材、工艺”的三位一体布局,不管是利润厚度还是持久度,宇晶的未来盈利有着双重保障。

3、HTJ专用硅片

降本是光伏产业的重点,HTJ拥有转化效率能力突出、用硅成本更少、工序环节更少、辅材的国产化等有效降本的关键因素,因此HTJ专用硅片将是未来的大方向。

HJT专用硅片的颠覆式迭代,对光伏切割设备需求更大,要求也更高。

高测股份迫不及待于2021年推出首款异质结专用120μm厚度硅片。宇晶股份不甘示弱拥有1GW的210HJT半棒半片中试车间,致力推动80μm的薄片量产,同时宇晶的XQL921B多线切割机兼容大尺寸的同时还适用HTJ的生产。

金刚线可买也可自用,HTJ专用硅片的未来增长使得宇晶本就火热的切片业务,锦上添花。三个未来增长主线加上行业内少有的“切片设备+金刚线+切片工艺”的三位一体布局,即使是在高度确定的竞争格局中,宇晶也仍大有惊喜。

四、结语

上机数控转型去做独立第三方硅片生产商,留下的光伏切割设备市场空白,给了宇晶股份很好的空间发展前提,但本就是最早做切割技术的宇晶,现成的切割技术本就可以担起重任,但公司不仅没有固步自封,反而不断加大研发投入下沉专业切割技术造诣,这才是在高技术壁垒行业里站稳脚跟的关键。

益缘新材生产金刚石线,宇星碳素生产热场系统;江苏双晶,投资建设25GW大尺寸硅片,子公司的成立和发展可以看出宇晶在光伏产业布局上下的决心,要比想象中的更有深度。

正在加载...

正在加载...