切换行业

切换行业

7月28日晚,江河集团发布了2022年半年报,报告期内实现营收77.42亿元,同比下滑10.97%;净利润2.05亿元,同比巨降45.71%;扣非净利润23.49亿元,同比下滑11.87%。

众多恒大暴雷的受害者,在上半年都交出了并不好看的成绩,尤其是在收款难、商票预期、计提坏账等一系列危机中,企业利润都受到了严重冲击,江河集团就是一个典型例子。

主业和回款

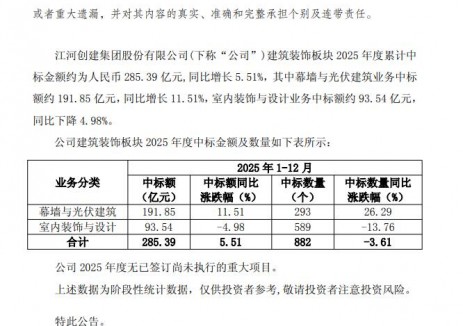

从业务板块来看,建筑幕墙与光伏建筑的承接主体江河幕墙实现营收47.59亿元,同比增长12.82%,净利润2.35亿元,同比下滑8.27%;港源装饰实现营收10.32亿元,同比大降41.43%,亏损1634.43万元,收窄81.80%。

室内装饰与室内设计业务主体承达集团实现营收16.88亿元,同比下滑16.89%,净利润1.03亿元,同比下滑15.57%;梁志天设计实现营收1.47亿元,同比下滑16.48%。

医疗健康业务板块Vision实现营收3.50亿元,同比下滑3.77%,净利润19.68万元,同比巨降97.93%;维视眼科实现营收1.20亿元,亏损568.63万元。

可以看到,无论是建筑装饰业务板块,还是医疗健康业务板块,江河集团上半年交出的成绩单都不甚理想。尤其是本身并没有收到剧烈冲击的医疗健康业务,同样呈现收缩的状态。

同时,这种收缩并没有带来盈利层面的改善,江河集团上半年毛利率为15.77%,下滑1.03%。

在这种情况下,区间费用率竟然还在提升。2022年上半年,江河集团期间费用合计约8.74亿元,期间费用率为11.28%,同比上升1.03%。这也是江河集团净利润巨降45.71%的重要原因之一,当期净利率仅为2.96%,下滑1.78%。

具体看期间费用的结构,也完全不像是业务处于收缩状态的样子。销售费用9328.10万元,同比下降1.11%;管理费用4.87亿元,同比上升5.53%;财务费用8159.47万元,同比下降29.73%;研发费用2.12亿元,同比下降3.73%。

而主营业务中,下滑最剧烈的港源装饰恰恰是和恒大业务密切相关的子公司。根据半年报的披露,江河集团目前和恒大的诉讼标的合计高达4.49亿元,其中9433.28万元已依请法院完成资产保全。

截至期末,江河集团单项计提坏账准备1.51亿元,计提比例81.58%。其中,“客户一”账面余额1.67亿元,坏账准备1.42亿元,计提比例75%。

整体来看,受到大环境的影响,江河集团整体都呈现出收缩的状态,但内部运营却不像是收缩的状态,在毛利率下滑的过程中,期间费用的上升进一步拉低了净利率,导致集团整体财务数据都显得不太好看。

这不仅表现在了快速下滑的营收和净利润上,也非常直接地反映在了现金流及负债率上。

上半年,江河集团经营活动产生的现金流量净额-20.09亿元,同比多流出2.63亿元;投资活动净流入0.46亿元,同比多流入6.69亿元,主要因上期公司购买金融资产支出较大所致。

而在负债层面,流动负债178.77亿元,非流动负债8.84亿元,总计负债187.61亿元,负债率高达71.53%。

虽然相比期初的72.77%下降了1.24%,但却比一季度的70.40%增长了1.13%,并没有明显的改善迹象。

订单和BIPV

如果财务数据不能给投资者信心,就需要在未来的期待上给外界信心,所以江河集团在半年报中,分别在订单和光伏幕墙(BIPV)的业务拓展,给大家描绘了一个美好的未来。

根据江河集团半年报的披露,其上半年累计装饰中标订单约121.43亿元,同比下滑5.56%。其中内装业务订单金额51.59亿元,同比下滑9.49%;幕墙业务订单69.84亿元,同比下滑3%。

同时,截止报告期末,江河集团在手订单为344亿元,为去年全年营收的1.65倍。相对充足的在手订单,保证了江河集团后续业绩的持续释放。

值得注意的是,巨额在手订单中,公司的光伏幕墙业务中标了香港 AIA(友邦)总部大厦、香港渠务署大楼、海南银行总部大楼幕墙项目,整体中标金额达6.13亿元。

虽然整体规模仍相对较小,但业务已经跑起来了。考虑到幕墙是安装光伏系统的主要应用场景及流量入口,尤其是光伏业务目前是增量市场,如果真能达到江河集团理想中50%的营收占比,其所能提供的业务增量,完全足够支撑江河集团未来多年的增长。

同时,江河集团对光伏产业的介入相当坚决,已经通过子公司江河智慧光伏在湖北省浠水投资建设300MW 光伏建筑一体化异型光伏组件柔性生产基地项目,计划总投资 5 亿元。这不仅是光伏建筑业务的产业链延伸,同时也能和公司本身的幕墙生产基地产生业务协同。

事实上,即使是单看内装业务,承达集团在一众上市装企中,业务波动都相对平稳,业务规模仍在前列。

当然,除了在手订单确定性相对高之外,无论是BIPV业务,还是内装业务,其后续增长性都具有很强的不确定性,画的饼至少短期内很难兑现。

总体来说,在受到恒大危机冲击的企业中,江河集团的状况更加平稳。虽然整体业务出现了收缩等状况,但也仍能给人一定的信心。

考虑到房地产市场下行和疫情反复的大环境,无论是业务拓展,还是已有业务的稳定增长,都不是一件容易的事。

正在加载...

正在加载...