1. 建筑行业将在“双碳”目标中扮演重要角色

1.1 建筑行业是碳排大户,建材生产运输与建筑运行环节碳排量较大

建筑行业为碳排大户,建材生产运输环节及建筑运行环节是建筑碳减排重点环节。建筑行业是 IPCC(联合 国政府间气候变化专门委员会)体系定义的 4 个主要碳排放部门(工业、建筑、交通、电力)之一。根据中国 建筑节能协会能耗专委会发布的《中国建筑能耗研究报告(2021)》,2019 年全国建筑全过程碳排放总量为 49.97 亿吨二氧化碳,占全国碳排放的比重为 49.97%。建筑行业在建筑建材生产运输、建筑施工、建筑运行和建筑拆 除清理阶段等多阶段均产生碳排,这些阶段对应的碳排放量占比分别为 51.3%、1.3%、47.3%和 0.1%。其中, 生产运输和运行是碳减排的重点环节。

政策引导建筑行业绿色低碳化发展。从 2013 年发布《绿色建筑行动方案》以来,我国不断提升绿色建筑建 设比例,加强建筑绿色低碳化发展,不仅在城乡建设规划及绿色建筑专项规划中强调建筑行业绿色低碳化发展, 在十四五规划及碳达峰方案等多项重要政策文件中,也多措并举强调发展绿色建筑、低碳建筑及近零能耗建筑 等。2022 年 6 月,住房和城乡建设部及国家发展改革委联合发布的《城乡建设领域碳达峰实施方案》明确指出 到 2025 年,城镇新建建筑全面执行绿色建筑标准,推动低碳建筑规模化发展,鼓励建设零碳建筑和近零能耗 建筑。

1.2 国外多环节多措施推进建筑减碳

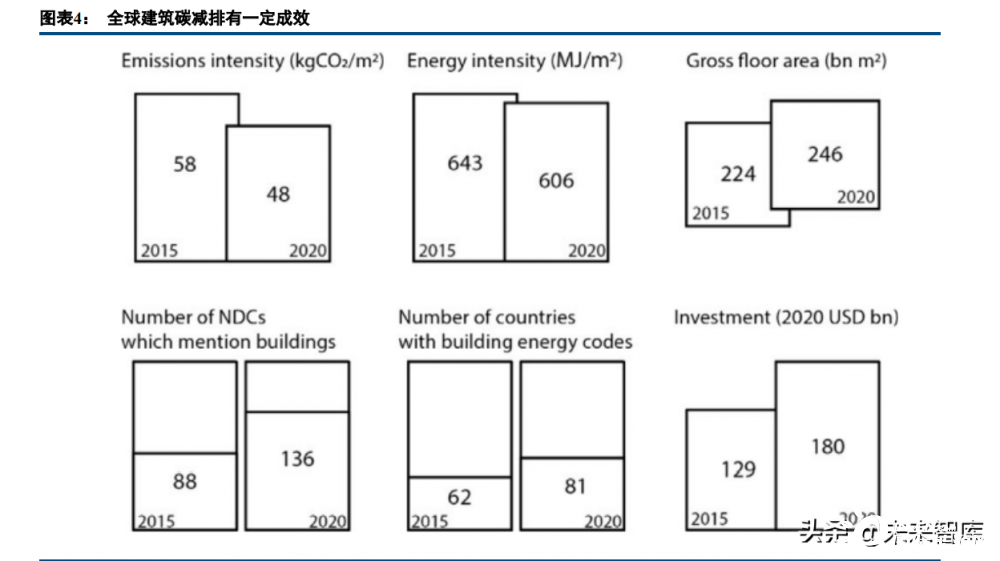

得益于近年来建筑行业持续脱碳努力叠加新冠疫情影响,全球建筑碳排放量出现下降。全球建筑建设联盟 发布的《2021 年全球建筑和建造业状况报告》显示,2020 年,建筑业占全球最终能源消费量的 36%,占与能 源相关的二氧化碳排放量的 37%。不过,建筑业碳排放水平比 2015 年下降了 10%,达到 2007 年以来的最低水 平。新冠疫情期间能源需求的减少是建筑业降碳的主要原因,行业持续的脱碳努力也起到一定的作用,建筑业 的能源效率投资也从 2015 年的 1290 亿美元增至 2020 年的 1800 亿美元以上。

海外多环节多举措推动建筑减碳,全球建筑减碳仍然任重道远。海外从制度建设及建筑多环节采用各项措 施推动建筑减碳。虽全球建筑减碳有一定成效,但全球 2/3 的国家仍然缺乏强制性建筑规范,能效支出的大部 分增长也来自少数欧洲国家,同时用于深度能源改造的资金投入太少,加之全球建筑行业的持续发展,建筑物 不断建设及投运,建筑碳排占比仍偏高,建筑行业减碳仍任重道远。

1.3 装配式建筑和“光储直柔”成国内建筑减碳的重要抓手

用能总量控制与用能结构优化是国内建筑行业碳减排的两个大方向。两大方向贯穿于建筑建造环节和运行 环节。在建筑建造环节,建筑材料生产环节的节能减排、合理规划建筑规模、引导适宜的建筑形式和系统设计 是三大主要减碳路径。在建筑运行环节,维持国内居民现有绿色低碳的生活方式、彻底改变建筑用能模式和用 能系统形式、实现北方城镇的清洁供暖、加大力度开发和利用生物质能源是四大主要减碳路径。

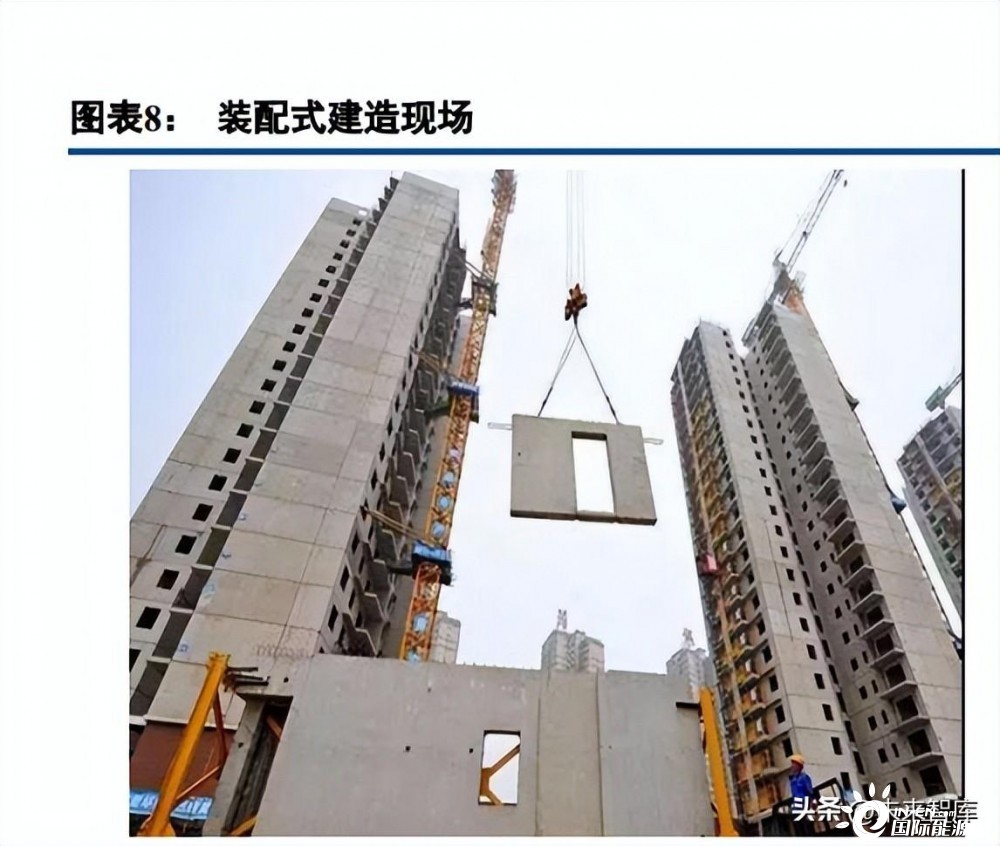

大力推广装配式建筑,是建筑建造环节减碳的重要抓手之一。装配式建造方式相比于传统现浇方式,既在 减少建筑垃圾、粉尘排放和噪音污染等环境方面利于保护生态环境,又能整体减少碳排放量。根据相关研究测 算,预制装配式建造方式相比传统现浇方式在建造阶段每立方米可减少碳排放 24.31 千克。目前装配式建筑已 得到中央和各地政府的大力推广,成为建筑建造环节减碳的重要实现途径。

大力发展建筑“光储直柔”技术,是建筑运行环节减碳的重要抓手之一。发展光伏建筑,既可以助力全面 实现建筑用能电气化,又可以减少建筑对外界能耗的需求,契合彻底改变建筑用能模式和用能系统形式这一减 碳路径。目前,光伏建筑已经具备大发展的基础:光伏系统投资已经具备经济性基础,建筑屋顶及表面安装光 伏系统也可充分利用空间资源,市面上已经有多样产品和丰富产能可适应不同建筑类型需要。未来,“光储直柔” 即“光伏发电+分布式储能+直流配电+柔性用电”,将成为建筑运行环节减碳的重要实现形式。

2. 推进绿色低碳建造,装配式建筑成重要抓手

2.1 装配式建筑减碳优势明显

装配式建筑可实现减碳 18%,目前类型以装配式混凝土结构为主。根据住建部 2017 年 12 月发布的《装配 式建筑评价标准》,装配式建筑是指由预制部品部件在工地装配而成的建筑。相比于传统现浇建筑,装配式建筑 具备节材、节能、节地、节时及节水等多方面优点, 装配式建筑的诸多优点赋予其低碳排的属性,根据京津冀 装配式建筑龙头企业北京市住宅产业化集团的数据,通过装配式建筑技术可实现制造与建造综合降低碳排放 18%。根据构件不同,装配式建筑可分为装配式钢结构(用钢结构构件)、混凝土结构(即 PC 结构,用混凝土 预制结构构件)和木结构(用木结构构件)三种,目前以混凝土结构为主。2021 年新开工装配式混凝土结构建 筑面积占所有新开工装配式建筑的 66.2%,装配式钢结构建筑面积占比 28.4%。

2.2 政策驱动装配式建筑渗透率快速提升

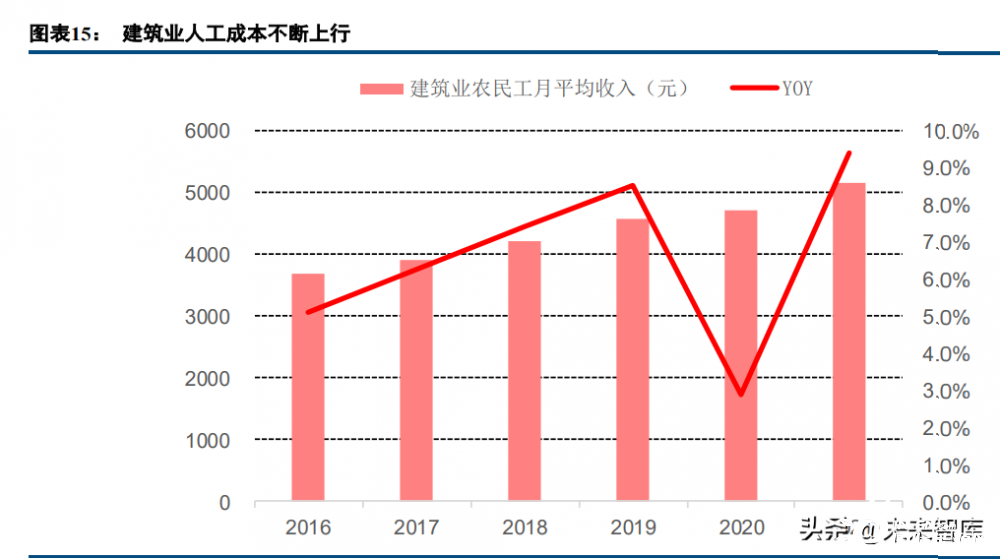

当前降本仍是装配式建筑长效发展的首要任务。与传统现浇比较,装配式建筑建造的建安费要高出现浇建 筑 200 元/平方米以上,成本高、地方补贴政策落地慢是许多企业未采用装配式建筑的主要原因。装配式 EPC 模 式推广降低中间环节成本、规模化发展分摊固定成本、智能化发展及提升管理水平实现降本增效都是提升装配 式经济性的主要手段。此外,随着人工成本的持续上行,人工费占比小的装配式建筑的经济性也有望提升。

政策是装配式建筑发展的主要驱动力,2030 年装配式建筑占比将达 40%。我国装配式建筑起步于上世纪 50 年代并在 70 年代获得快速发展,受技术、材料、工艺及设备等条件限制,加之政策推进力度不强,80 年代 中期后装配式建筑进入了缓慢发展期。为推进绿色节能建筑发展,2016 年国办出台《关于大力发展装配式建筑 的指导意见》,明确提出我国提出力争用 10 年左右时间,使装配式建筑占新建建筑的比例达到 30%。2017 年末, 住建部出台《装配式建筑评价标准》,“十三五”期间央地陆续出台多项措施,通过行业扶持、审批引导、消费 引导、用地支持及资金支持等多方面支持装配式建筑大力发展,我国装配式建筑得以快速发展。2022 年 6 月末 印发的《城乡建设领域碳达峰实施方案》中将 2030 年装配式建筑占当年城镇新建建筑的比例设定为 40%。

重点推进地区装配式建筑规划目标普遍高于全国总目标。据《关于大力发展装配式建筑的指导意见》,京津 冀、长三角、珠三角三大城市群为重点推进地区,常住人口超过 300 万的其他城市为积极推进地区,其余城市 为鼓励推进地区。2017-2019 年重点推进地区新开工装配式建筑面积分别为 7511 万平方米、13538 万平方米、 19678 万平方米,占全国的比例分别为 47.2%、46.8%、47.1%。根据各地相关规划,重点推进地区“十四五” 期间装配式建筑将持续发力,重点推进地区规划目标普遍高于全国总目标。

2.3 预计到 2030 年装配式建筑市场规模可超 2.6 万亿

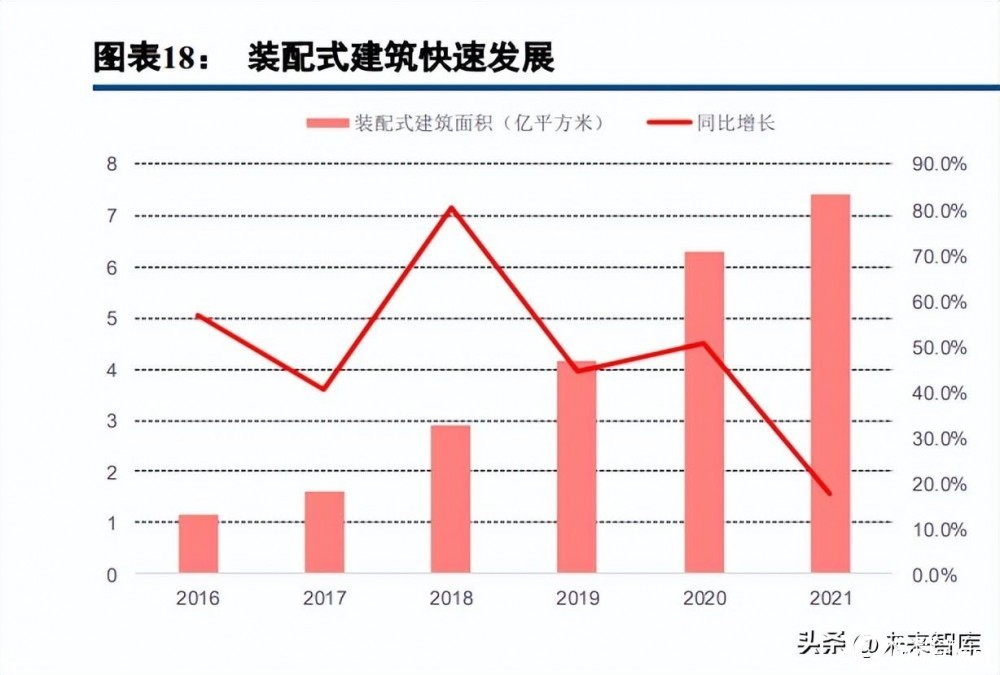

装配式建筑渗透率在“十三五”快速提升,是相对景气的建筑细分领域。政策支持推动装配式建筑渗透率在 “十三五”期间快速提升,新开工装配式建筑面积占新建建筑面积的比例从 2015 年的 2.7%提升至 2020 年的 20.5%, “十三五”期间渗透率共提升 17.8 个百分点。虽目前渗透率提升目标有所放缓,即 2025 年较 2020 年渗透率提升 要求为 9.5 个百分点,2025-2030 年渗透率提升要求为 10 个百分点,但相较于同比下降的建筑业房建新开工面 积(2020 年同比下降 0.5%)以及低速增长的建筑业增加值(2021 年为 2.1%),装配式建筑由渗透率提升带来的 增长(2021 年装配式建筑新建面积同比增长 17.5%)仍具有比较优势。

“十四五”保租房将为装配式建筑提供大量增量订单,钢结构在公建领域渗透率有望快速提升。2019 年新开 工装配式建筑中,商品住房为 1.7 亿平,保障性住房 0.6 亿平,公共建筑 0.9 亿平,分别占新开工装配式建筑的 40.7%、14%和 21%。《加快新型建筑工业化发展的若干意见》中明确提出,在商品住宅和保障性住房中积极推 广装配式混凝土建筑,据克而瑞数据,“十四五”保障房有望新增 800 万套至 900 万套,将为装配式混凝土建筑 提供大量增量订单。《加快新型建筑工业化发展的若干意见》也提出鼓励医院、学校等公共建筑优先采用钢结构, 积极推进钢结构住宅和农房建设。据精工钢构,2020 年医院、学校等建筑的钢结构渗透率仅 5%,住宅领域不 足 1%。“十四五”钢结构在公建领域的渗透率也有望快速提升。

预计装配式建筑 2022-2030 年 CAGR 约为 5.6%,到 2030 年市场规模有望超 2.6 万亿。根据相关政策文件, 2025 年及 2030 年我国装配式建筑面积占城镇新建建筑面积的比例为 30%及 40%。我们预计装配式建筑面积在 2030 年较 2021 年尚有 63.3%的增长空间,2022-2030 年 CAGR 约为 5.6%。以 2200 元/平方米的单位造价计算, 预计到 2030 年装配式建筑市场规模将超 2.6 万亿。

2.4 装配式建筑中钢结构具备较大发展空间

钢结构将是未来装配式建筑主流,2022-2025 年市场规模 CAGR 有望达到 21.2%。住建部等九部门在《关 于加快新型建筑工业化发展的若干意见》中提出大力发展钢结构建筑。目前装配式建筑以混凝土结构为主,混 凝土结构虽有成本稍低,项目经验丰富等优势,但钢结构凭借施工周期短、轻质高强、抗震性能好等诸多优点, 在国家顶层设计及产业政策的助推下,有望成为未来主流发展方式。据中国钢结构协会发布的《钢结构行业“十 四五”规划及 2035 年远景目标》,到 2025 年底,钢结构建筑占新建建筑面积比例达到 15%以上,2021 年新开 工钢结构建筑 2.1 亿平方米,预计 2025 年钢结构建筑面积将达到 4.5 亿平方米,较 2021 年增长 115.7%,2022-2025 年 CAGR 约为 21.2%。以 2300 元/平方米的造价计算,2025 年钢结构市场规模有望超 1 万亿,约占前述测算装 配式建筑市场容量的 48%。

钢结构行业头部集聚效应明显,鸿路钢构领跑。装配式钢结构由于发展较晚,行业集中度低,市场份额分散, 并且制造生产线的自动化程度与专业化水平低,市场上大企业与中小企业的产能利用率呈现两极化。随着产业 政策调整和行业趋严监管,一些缺乏资质的中小企业逐渐被市场淘汰,头部优势的集中效应越来越强。目前在 钢结构领域,鸿路钢构、东南网架、杭萧钢构和精工钢构在行业内品牌技术和规模优势突出,其中鸿路钢构 2021 年钢结构年产 339 万吨,处于行业领先地位。

材料成本下降有望加快提升钢结构渗透率,钢材价格波动对钢结构制造企业和建造企业影响有限。钢结构 行业的主要上游原材料是钢材,钢材成本占钢结构产品生产成本的 80%左右。对业主来说,钢材成本下行降低 总成本,提升钢结构建筑经济性,有望更快的提升钢结构渗透率,并释放更多的建造建设订单。但钢材价格波 动对钢结构制造商及建设商影响有限,钢结构制造商(如鸿路钢构)采用“材料费+加工费”的定价方式,即赚 取加工费。钢结构建设商(如精工钢构)采用“成本加成”的模式定价,采用“以销定产,以产定需”的原材料 采购模式,在闭口合同下,钢材价格的大幅上扬会提升原材料成本,降低毛利,但企业通常会采用提前采购、 锁价、向钢厂直采以及签署开口合同等多种手段降低钢材价格波动的影响,总体影响不大。 智能化、规模化发展及产业链延伸是钢结构企业业绩提升关键。钢结构制造商主要通过智能化发展提升生 产效率及产品质量,实现降本增效,并通过规模化发展提升产能利用率实现业绩提升。对于钢结构建造商来说, 向上下游延伸产业链,构建“设计-制造-施工”全产业链体系是提升业绩的重要手段。

3. 打造零碳建筑运行,实现“光储直柔”是重要抓手

3.1 预计到 2030 年屋顶分布式光伏市场规模可达 2461 亿元

政策大力推动,屋顶分布式光伏渗透率有望提升。国务院 2021 年 10 月发布的《2030 年前碳达峰行动方案》, 以及住建部、发改委 2022 年 7 月发布的《城乡建设领域碳达峰实施方案》,指出在建筑增量方面,到 2025 年 新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到 50%;在存量方面,推动既有公共建筑屋顶加装太阳能 光伏系统。屋顶分布式光伏在政策大力推动下,渗透率有望实现进一步提升。

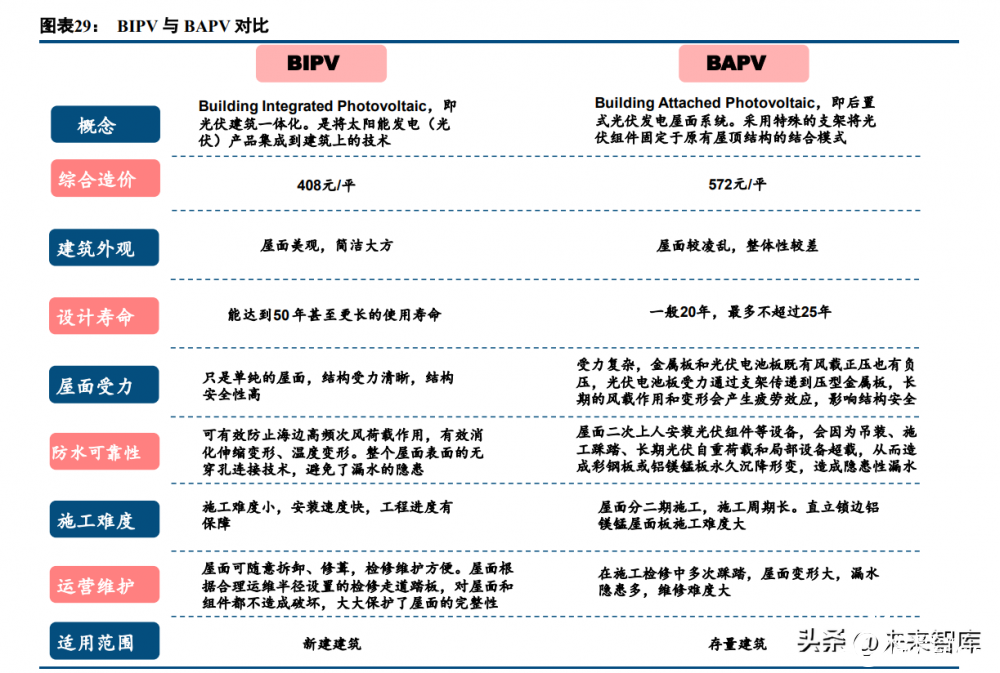

BIPV 和 BAPV 是屋顶分布式光伏的两类技术路线。BIPV 是指光伏建筑一体化,是在建筑建造时便将建筑 物屋顶和光伏发电系统集成为一体;而 BAPV 是后置式光伏发电屋面系统,是在原有屋面上加装光伏组件,不 改变原有屋面结构和材料。BIPV 作为新型建筑光伏系统,在造价经济性、建筑外观、寿命、屋面安全性、防水 可靠性、施工简易度、屋面运营维护七个方面均优于 BAPV,有望成为新建建筑大力推广的技术路线。不过由 于国内仍有较大的存量建筑,BAPV 依然是现阶段和 BIPV 并行推进的屋顶分布式光伏技术路线。

目前屋顶分布式光伏的大规模投资具备经济性基础。根据我们测算,对于工商业而言,BAPV 和 BIPV 均 可实现较好投资收益,投资回收期均在 7~8 年左右。尽管 BIPV 的使用寿命和屋面覆盖比例要高于 BAPV,使 得 BIPV 的发电量和电费收入均高于 BAPV,但 BIPV 由于要考虑防水等建筑材料因而初始投资成本更高(在我 们的测算情景下,BAPV 初始投资成本为 560 元/w,BIPV 则为 635 元/w),因此目前 BAPV 和 BIPV 在较长运 营期限内的收益率相差不大。

预计到 2030 年屋顶光伏市场规模可达到约 2461 亿元,2022-2030 年 CAGR 为 7.3%。屋顶分布式光伏市场 空间来源于新建建筑和存量建筑改造两个渠道。我们预计到 2030 年,屋顶光伏的年新增装机为 70.3GW,对应 投资规模为 2461 亿元。其中,新建建筑屋顶光伏装机 46.7GW,年投资规模 1634 亿元;通过存量改造加装光伏 装机 23.6GW,可带来 827 亿元的年投资规模。十四五、十五五期间屋顶光伏总新增装机容量将分别达到 209GW/320GW,年均新增装机容量分别为 42GW/64GW。

屋顶分布式光伏尚处蓝海,玩家跨领域强强联手纷纷入局。屋顶分布式光伏是光伏、建筑、建材的交叉领 域,既涉及新能源领域的光伏系统(组件、集成系统),又涉及建筑领域的光伏系统的安装,如果是 BIPV 产品 则也涉及防水材料、钢结构等建材专业领域。而屋顶分布式光伏行业尚处于起步阶段,来自上述三个领域各玩 家强强联手纷纷入局。跨领域强强联手主要发生在民企之间。自 2021 年 3 月新能源领域两大龙头公司隆基股份、 宁德时代与建筑公司跨界联手合作之后,跨领域之间的合作如雨后春笋,显示出产业资本对屋顶分布式光伏、 尤其 BIPV 领域的看好。

3.2 建筑储能技术快速发展

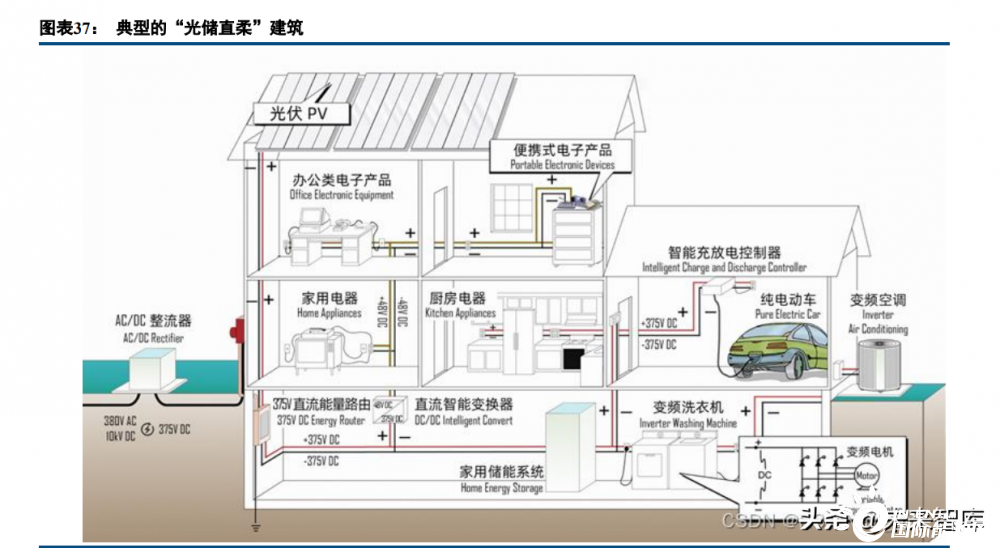

BIPV+储能,“光储直柔”建筑起航。随着 BIPV 的推广,对应储能需求也逐步提升。中建科技打造的中间 绿色产业园办公楼作为首个“光储直柔” 建筑(光是指光伏建筑一体化,储是储能,直是指建筑直流配电;柔 是指弹性负载,柔性用电),已平稳高效运营一年多,节约用电超过 10 万度,减少碳排放超 47%。项目在 400 多平方米的屋顶铺设了大量太阳能光伏发电装置,所发电力存储于锂电池储能设备中,并通过柔性用电管理系 统向办公区、汽车充电桩及直流电器供电,经过改造的直流电也向办公区供应。徐州园博园叠重阁、深圳大学 城 H 楼、广州设计之都二期等一批“光储直柔”示范项目也即将投入运营。 “光储直柔”建筑能够缓解城市电网增容压力,经济性有望逐步提升。发展“光储直柔”建筑,在降低建筑 碳排的同时,还能够实现建筑用电的部分自给,据深圳市电网测算,假设到“十四五”末期深圳市建筑用电峰 值负荷达 2500 万 kW,通过发展“光储直柔”新型建筑配用电系统削减 50%的建筑用电峰值,则可减小电网投 资 50 亿~60 亿元。随着电动车的普及和峰谷电价差拉大,“光储直柔”建筑经济性也将提升,中国工程院院士 江亿提出,新建“光储直柔”建筑,只需在原有投资的基础上增加 100 元/平米,加上充电桩建设、电动汽车补 贴等费用,新增投资的静态回收年限约 12 年,处于经济合理范围内。

储能技术应用广,主要分四类。储能是通过特定方式将不同形式的能量储存起来,待需要时再使用,储能 是电力系统重要的调节资源,在电力生产、运输和消费各环节都具有广泛的应用,目前储能技术一般分为机械 式储能、电磁储能、电化学储能、热储能和化学类储能五种。其中抽水蓄能是当前应用规模最大也是最为成熟 的技术,电化学储能则在快速发展,在电化学储能领域中, 锂离子电池和铅酸电池是主要的储能技术。

蓄热蓄冷技术较为成熟且在建筑领域广泛应用。蓄热技术,是指在电网低谷运行时段运行电加热设备,对 存放在蓄热罐中的蓄热介质进行加热,将电能转换为热能储存起来,在用电高峰期将其释放。以满足建筑物采 暖或生活热水需求热量。蓄冷技术主要是有水蓄冷和冰蓄冷,在电力负荷很低的夜间用电低谷期,采用电制冷 机制冷,将冷量以冷水/冰的形式贮存起来,在电力负荷较高的白天,把储存的冷量释放出来。蓄热蓄冷技术较 为成熟,在大型商场、会展中心及宾馆等大型建筑群广泛应用。近年来,相变储能材料(PCM)在建筑蓄热蓄 冷中的应用也不断提升,相变储能建筑材料在其物相变化过程中,可从环境中吸收热量或向环境中放出热量, 从而达到能量储存和释放及调节能量需求和供给失配的目的。相变材料在建筑上的应用可达到节能 60%至 90% 的水平。

日本通过氢储能系统打造零碳建筑。2021 年 5 月日本建筑企业清水建设公司在金泽市落成零排放办公楼, 该办公楼采用采用太阳能发电和氢储能系统。氢能系统利用剩余电力通过电解水产生氢气。办公楼楼顶安装了 装机容量为 140 千瓦的太阳能发电设备,在电力盈余时,用来制备氢气,制成的氢气存储在铁钛合金储氢罐中, 在太阳能发电不足时,储氢罐释放氢气进行燃烧发电。铁钛合金能吸收存储 1000 倍于自身体积的氢气,一个合 金储氢罐相当于同体积 1000 个大气压高压氢气储罐。项目设置多组储氢罐,生产的电力能够满足办公楼用电需 求。

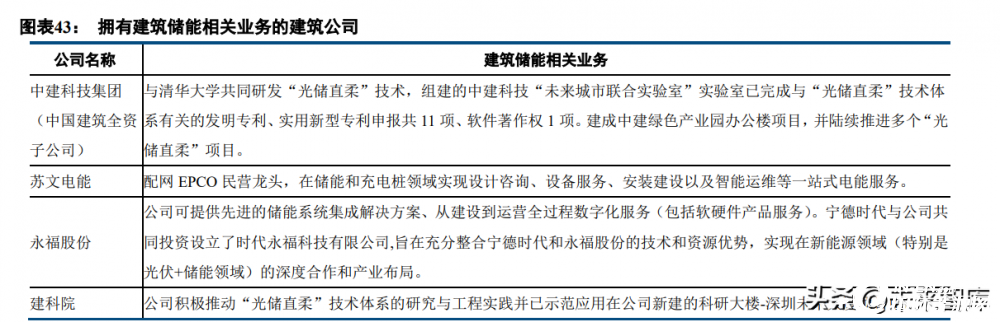

户侧储能发展值得关注。2021 年 7 月发改委、能源局发布的《关于加快推动新型储能发展的指导意见》提 出积极支持用户侧储能多元化发展。由于高电价及光储系统降本,海外面向家庭的户侧储能快速发展,随着我 国电价机制的逐步完善,峰谷电价差拉大将提升储能经济性,面向家庭的户侧储能也将获得发展。当前切入建 筑储能领域的建筑企业不多,而且主要以提供解决方案为主而非储能产品,主要有中建科技(中国建筑子公司)、 苏文电能、永福股份及建科院等。

3.3 智能电力技术和系统实现建筑柔性用电

新型电力系统下,可实现建筑能源高效利用的智能技术和智能设备需求上升。“光储直柔”是建筑运行环节 减碳的重要实现形式,除涉及分布式光伏、储能之外,还涉及低压直流配电系统、建筑高效用能的技术和设备。 由于光伏发电产生的是直流电,而目前建筑内大部分用电设备本质上都已经使用直流电,因此建立低压直流配 电系统是必要的,如果沿用交流电和直流电之间的转化,会导致环节多、损耗大等问题。此外,由于建筑内部 相当于已经构成“源网荷储”一个小型的电力系统,因此其对于协调发电侧波动性和建筑用户需求之间关系的 技术要求上升,也就对新型电力系统的能源高效利用技术和设备供应商打开了新的市场空间。

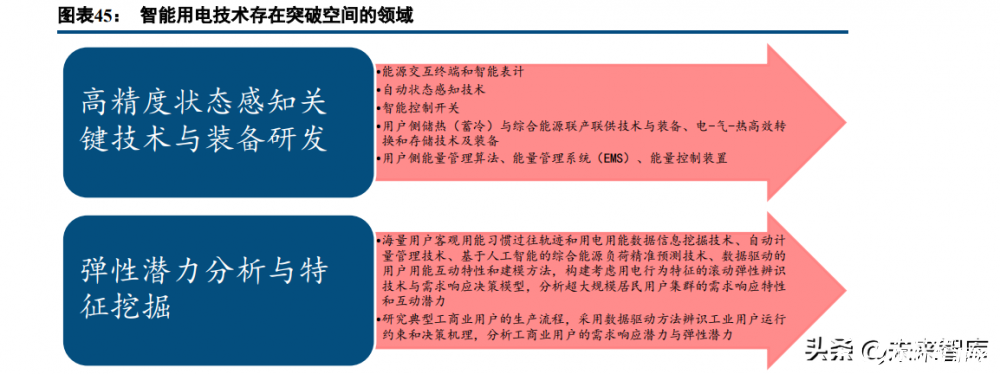

能量管理系统(EMS)是目前实现建筑智能用电的重要技术途径。能量管理系统(Energy Management System) 是智能用电技术的一种,其通过对用户侧能源供应、存储、输送和消耗等环节实施集中扁平化的动态监控和数 字化管理,以实现能源预测、平衡、优化和系统节能降耗目的,包括硬件系统和软件系统。此外,智能用电技 术领域对于高精度状态感知关键技术和装备研发的需求还体现在:低成本、高可靠、具备即插即用功能的能源 交互终端和智能表计,支撑终端负荷灵活调控要求的智能控制开关,自主可控、低成本的用户侧能量管理算法 和能量控制装置;等等。

目前智能用电行业尚处于分散状态,电力设备企业是主要市场参与方,电力建筑企业新进布局。目前,购 买国外能源管理软件进行二次开发的系统集成商较多,行业仍有自主可控提升空间。科陆电子、安科瑞、国电 南瑞、许继电气、四方股份、北京科锐等电力设备企业依托自身提供设备的优势延展至提供整体解决方案,在 智能用电方面已经有所布局。电力建筑企业中,苏文电能在传统电力建筑业务之外,还提供智能用电采集装置、 智能通讯装置等电力设备以及智能用电服务,以此切入智能用电领域;永福股份自主研发了适用于“新能源+储能站”的能量管理系统(EMS),目前已进入市场推广阶段。