切换行业

切换行业

公告 :

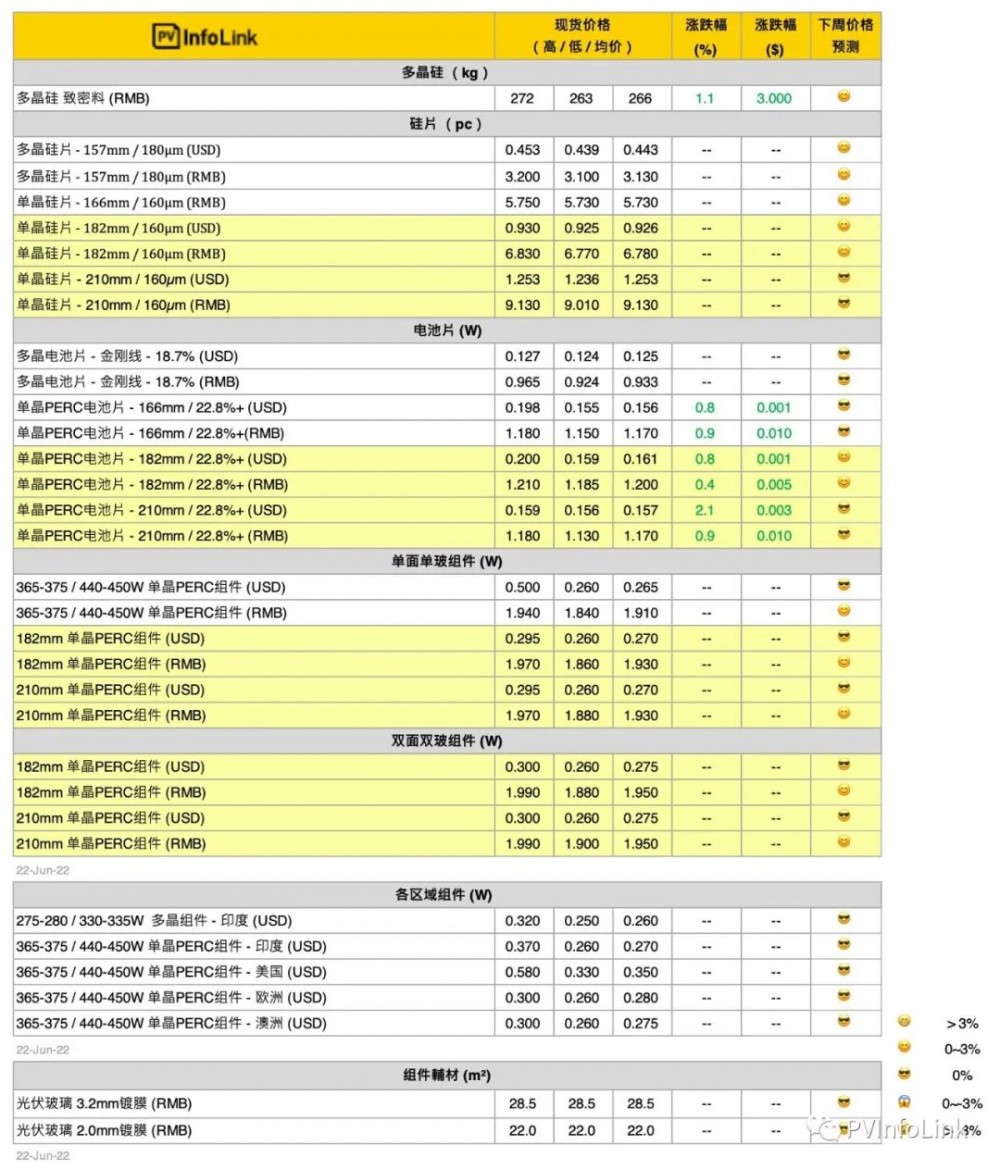

1. 7月将取消多晶硅片、多晶电池片产品现货价格。

2. 组件现货价格将调整区分细项,保留原先的加权平均价格以外,7月将新增国内分布式与集中式现货价格。

价格说明

7月将取消多晶硅片、多晶电池片产品现货价格。

组件现货价格将调整区分细项,保留原先的加权平均价格以外,7月将新增国内分布式与集中式现货价格。

组件价格3月16日起,国内组件均价以当周交付出厂价格(不含内陆运输费用)为主,主要统计以分布式、集中式、招开标项目加权平均测算,而低价将反映二线厂家、或者部分前期项目价格为主。

自3月起,Infolink新增182/210mm 双面双玻组件不分区售价。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

多晶硅片公示价格主要针对157mm尺寸、180μm厚度的规格,后续视市场变化情况酌情调整。

单晶硅片报价158.75、166、182mm、210mm为160μm厚度。薄片价格按照公式进行折算。

组件瓦数166组件瓦数为365-375 / 440-450W。182组件瓦数为535W-545W,210组件瓦数540W-550W。

11/16美国201税率调整为15%、且双面组件免除201税率,因税率变化大,美国地区价格改以FOB报价(不含税及运费)。

印度价格为FOB报价不含关税。

硅料价格

上游受硅料供不应求趋势影响,硅料环节签单价格涨势不减,致密块料价格涨至每公斤265-270元人民币,复投料价格基本全面涨至每公斤268-275元人民币,即使价格持续上涨,但是截止二季度末观察,硅片环节对于硅料的采买需求仍然旺盛,各个硅片企业虽难以满开、仍竭力维持相对较高稼动。

硅料采买签单气氛维持高活跃度的市场氛围下,硅料订单的交付和发货期仍然是困扰买卖双方的棘手问题,归结原因是硅料供不应求的局面持续发酵、未见好转迹象。另外叠加6月16日硅料头部厂家突发生产事故引起停产和检修,让本就供应增量提升缓慢的硅料供应更是面临“雪上加霜”的状况,而且即将到来的中国北方高温季节,或有另外部分硅料企业可能也面临部分检修的生产安排,将会对短期硅料供应增量形成负面影响。

因为供需错配的问题突出,全行业瞩目的硅料环节新产能投放计划,将有部分从7月开始陆续投产,或将有机会抵消因检修而损失的部分产量,但是仍无法改变供应紧张的结果,硅料采买方面临的普遍压力仍在加剧。尤其对于拉晶环节新扩产能来说,产能转化压力在下半年都将持续存在,部分拉晶企业谋求其他业务模式与硅料持有者开拓更多合作方式。

硅片价格

截止目前,单晶硅片价格暂时维持平稳,两大龙头厂家的主流规格价格暂时未见调整,另外二线厂家的整体价格水平暂时继续维持。虽然市场氛围逐渐微妙,182mm尺寸规格单晶硅片供应趋紧的形势愈加明显,但是业界各方仍然静待单晶硅片环节龙头企业的价格公布。硅料价格涨势不减和供应持续短缺的压力下,不排除单晶硅片不同尺寸之间的价格开始发生趋势分化。

供应方面,目前单晶硅片供应环节仍然面临硅料短缺、产能规模庞大但是拉晶稼动难以拉满、新产能提升受限和硅片产出量遭遇瓶颈期的窘境。供应端硅片库存尚在较低水位,需求端硅片库存也在加速消耗,随着182mm尺寸电池产能的更多改造升级完成,182mm尺寸硅片的供应情况正在发生变化,即182mm和210mm尺寸之间的供应和需求趋势恐将发生分化。另外,210相关新规格的产品尺寸应用也将在下半年逐步引起更多关注。

多晶硅片因供应端萎缩严重,出现产品退坡期的供需倒挂,多晶硅片价格一路高涨,价格全面来到每片3-3.2 元人民币以上的行情,但是因下游产线逐步调整或停产,将在下半年继续下降市场占有比例,7月起将终止多晶硅片价格的更新发布。

电池片价格

电池受制供应持续紧张,迭加组件开工率维稳,电池片价格走势顺势上扬,电池厂主流182mm尺寸报价来到每瓦1.2-1.21元人民币之间,甚至每瓦1.22元人民币的报价也有耳闻。

本周成交价格166mm、182mm、和210mm尺寸分别落在每瓦1.17人民币左右、每瓦1.195-1.2人民币、以及每瓦1.16-1.18人民币的价格水位。多晶部分价格持稳,落在每片4.25-4.45元人民币区间,海外约每片0.57-0.59元美金左右。

展望后势,预期166mm尺寸在需求急剧萎缩下电池片价格将难有更进一步的涨幅; 182mm尺寸则随着供应持续紧张与终端需求火热拉扯下仍将有机会抬价;至于210mm尺寸预期在经历过本周涨势后将维稳,待后续供需短期影响价格动作。随着月底将至,电池片厂家静观硅片价格公示结果。

组件价格

本周组件价格开始出现小幅上涨的趋势,本周小幅上调高低价。500W+单玻集中式项目出厂价格(不含内陆运输)约在每瓦1.86-1.91元人民币的价位,500W+单玻分布式项目出厂价格(不含内陆运输)约在每瓦1.93-1.97元人民币,500W+双玻主流价格则相差单玻约每瓦2-4分人民币。

7-8月有部分国内项目将开始拉动、且海外需求依然有所支撑,使得组件开工率当前仍旧维稳一定水平。预期下周开始集中式项目价格有望上调每瓦1-2分人民币的幅度,整体均价将开始出现小幅拉升。

目前海外地区价格稳定,其中亚太地区价格约每瓦0.26-0.27元美金(FOB)左右,而欧洲500W+单玻组件约稳定在每瓦0.27-0.28 元美金,现货价格来到每瓦0.28-0.295元美金以上的水平,往年7-8月是欧洲市场淡季,然而今年淡季不淡7-8月仍有需求开动,分布式项目价格预期也将出现每瓦1-2分欧元的上涨,大型地面项目维持每瓦0.27-0.28元美金的水平。

N型电池片、组件价格

N型产品报价尚未形成主流,总体并无明显变化。目前HJT电池片(166mm)基本上价格约在每瓦1.3-1.45元人民币不等。TOPCon(182mm /210mm)目前对外售价尚未形成主流,当前价格约在每瓦1.25-1.27元人民币。

而组件价格部分,本周价格持稳,目前HJT组件(166mm)价格约在每瓦2.1-2.15元人民币,海外价格约每瓦0.285-0.33元美金。TOPCon(182mm /210mm)价格约每瓦2-2.05元人民币,海外价格约每瓦0.28-0.3元美金。

正在加载...

正在加载...