切换行业

切换行业

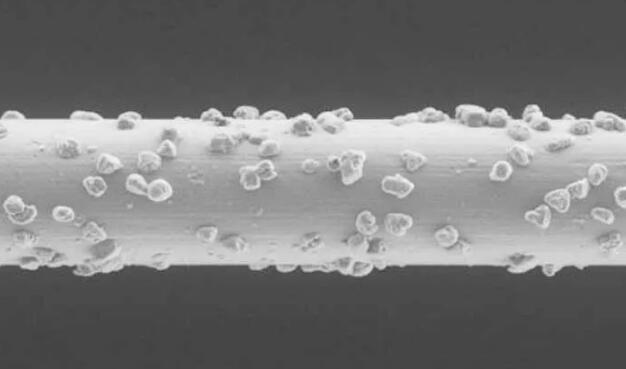

金刚线在实现国产替代之初,对行业有很大的贡献,之后主要向着降线耗、降用量方向演化。近期在硅料价格较高的背景下,细线化、薄片化速度加快,单GW线耗增加显著,预计2022年线耗将提升至50万公里/GW以上,而2021年只有34万公里/GW左右。

细线化与薄片化通过四个途径提升线耗

1)单片用量加大,以166到182为例,横/纵向切割长度增加10%,不考虑其他因素,单片线耗增加21%;

2)线经减小后,如50μm将至38μm,金刚石微粒附着量减少约24%,达到相同切割效果,金刚线耗用的长度增加32%;

3)细线切割速度变慢,线耗提升;

4)硅片变薄提出更高切割要求,线耗增加.

结论如下

1)线径每降低1μm,对应单GW线耗增加约2万公里,硅片厚度减薄1μm,对应单GW线耗增加约1万公里;

2)预计2021-2025年光伏行业装机复合增速26%,金刚线需求复合增速42%,高于光伏行业装机增速。

总结

金刚线预期差可能比较大,是光伏里面比较特殊的一个环节,有差异与定制化特点,同时由于其资产开支小,因此回报率一直比较高。这个行业经过531之后,已经比较有序了,新玩家基本不大会出现,同时,估计价格战也不大会有,可能比较长时间内都会有不错的回报。

正在加载...

正在加载...