切换行业

切换行业

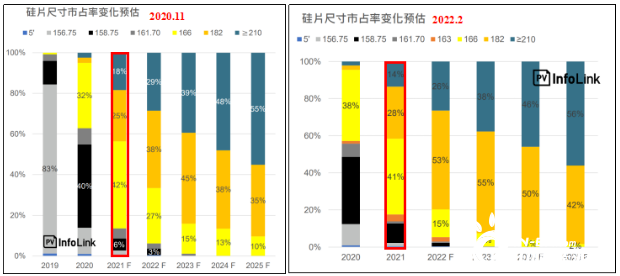

今年初,权威的第三方分析机构PV Infolink更新了不同尺寸硅片产品的市场份额信息(2022年2月版),182产品的市场优势非常明显:据统计,2021年182产品的市场份额为28%,而210产品的市场份额则为14%。经进一步与PV Infolink确认,182组件2021年的全球出货约为48.5GW,210组件出货则为23.5GW,很显然,182尺寸的产品价值已获得更多客户的追捧和认可。

182与210,去年到底卖了多少?

对于2022年的出货预期,PV Infolink也做了大幅调整(如图1所示),其中182产品的市场占比预期大幅上调到了53%,210产品的市场占比则下调到26%,182产品的市场占比将是210产品的二倍。两者远期的市场份额也有所调整。

图1. PV Infolink不同硅片产品市场份额的统计与预测

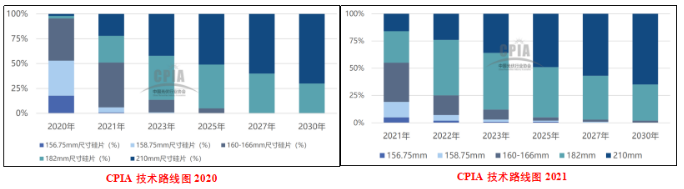

同样,2022年新发布的CPIA技术路线图也对份额统计与预测做了大幅调整,182产品2021年的实际份额与2022年的预测份额显著上调,与PV Infolink的统计基本一致(如图2所示)。

图2. CPIA技术路线图对不同硅片产品市场份额的统计与预测

第三方市占率预测的逻辑是什么?

第三方分析机构对于尺寸占比的预测主要考虑了两方面因素:一是基于产线的制造能力,主要是电池产能,二是对近年来尺寸持续变大经验的线性外推,但是缺少的是对产品技术与价值的洞察,所以导致了预测与实际情况的偏差。2021年实际发生的情况是,182产品以其优秀的综合性能在客户端更受欢迎,因此大量的210硅片、电池产能改造为182产能,同时166电池产能不少也升级到了182,因此,分析机构适时对2022年的182产品市占比做了上调。

远期市场份额预测会成真吗?

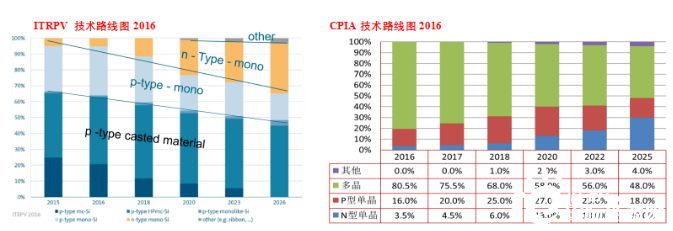

回顾过往,实际上各种路线图对远期市场的判断往往是不准确的。图3截取了2016年ITRPV与CPIA路线图对多晶、p型单晶、n型单晶市场份额的判断。实际结果相信光伏从业者非常清楚,该预测大大低估了单晶PERC技术的竞争力,也高估了n型的市场份额。实际上,市场份额的预测要从产品价值出发,有市场竞争力的技术其市场份额将会快速上升,相反,不具备优势的技术也将无法赢得市场,例如被寄予厚望的n-PERT技术目前已经消失,铸锭单晶技术也并未在市场上引起波澜。

图3. 2016年技术路线图对多晶、p型单晶、n型单晶市场份额的预测

182组件为何可以迅速实现50%以上的市场份额?

回头再看光伏产品的尺寸变迁,其大变动始于166mm(M6)规格的出现,它是在2019年初基于既有电池产能兼容性所推出的,但由于赶上了电池产能的大跃进,既有产能兼容性并未成为严格的限制条件。同年8月就出现了基于与半导体一致的想法推出的210mm(G12)规格,直到2020年2月底,210才首次出现了三切片的50版型设计。同年6月,隆基、晶澳、晶科经过半年以上对光伏行业边界条件的分析推出了182规格,于是210阵营又先后推出了55、60、72版型,这些产品或是奇数列电池需要长的跨接焊带,或是由于过大过宽带来包装、转运、安装与长期应用上的风险,本质是先天上被半导体12英寸硅片这一无必要的命题所累。182mm规格则是从光伏行业的终端应用出发,经过一系列精心测算、谨慎研究、严密推敲出的尺寸,因此在产品可靠性、制造、包装、安装、系统设计、电气安全等方面处处体现出合理性。众所周知,受全球新冠疫情影响,2021年海运成本居高不下,182组件在海运成本上的优势被进一步放大,得以在分布式市场挤压166的份额。

在PERC时代,182相对于210在电池制造上的优势尚不明显:电池效率比210高约0.1%(绝对值),电池制造良率高约1%(绝对值)。展望远期,在新型高效电池上182与210的效率、良率差别将进一步放大,因此实际规模量产的晶科、中来、一道等企业在新产品上均选择了182mm的M10规格。因此后续随着电池技术的升级,182也有望从市占比5成以上的主流规格成为绝对主流规格。

正在加载...

正在加载...