切换行业

切换行业

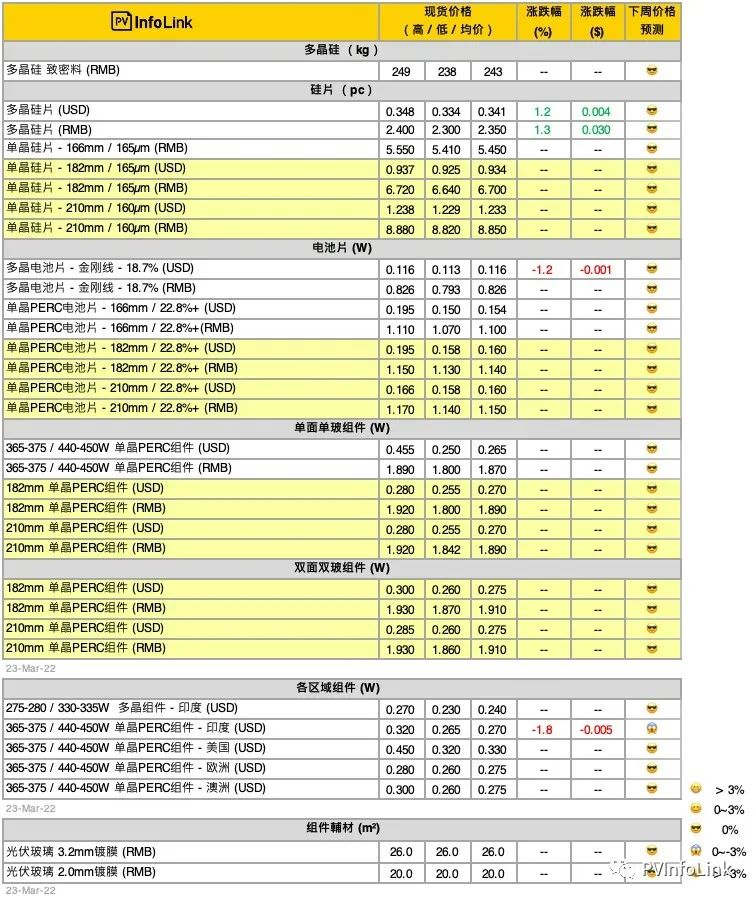

3月24日,PVInfolink发布本周周价格评析。

价格说明

自3月起,Infolink新增182/210mm 双面双玻组件不分区售价。

组件价格3月16日起,国内组件均价以当周交付价格为主,主要统计以分布式、集中式、招开标项目加权平均测算,而低价将反映二线厂家、或者部分前期项目价格为主。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

致密料报价主要使用在单晶用料。由于多晶用料量少、成交较不固定,且价格区间广泛,2021年6月起取消多晶用料价格追踪。

多晶硅片公示价格主要针对157mm尺寸、175μm厚度的规格,后续视市场变化情况酌情调整。

单晶硅片报价158.75、166、182mm单晶硅片价格切换到165μm厚度,210mm将从2022年1月起由170μm切换到160μm厚度。薄片价格按照公式进行折算。

自2021年12月起,166尺寸产品因生产和需求的流通情况加速进入非主流区域,且海外实际供需趋于集中化,166尺寸单晶硅片美金价格取消公布。

电池片效率与组件瓦数相应调整,166,182,210mm 以22.8%+为主。

组件瓦数相应调整166组件瓦数为365-375 / 440-450W。182组件瓦数为535W-545W,210组件瓦数540W-550W。

11/16美国201税率调整为15%、且双面组件免除201税率,因税率变化大,美国地区价格改以FOB报价(不含税及运费)。

印度价格为FOB报价不含关税。

因欧洲市场多晶组件需求多为碳足迹项目,价格区间较为广泛,因此8月起取消欧洲多晶组件价格报价。

硅料价格

硅料环节主要处于订单履行和交付周期,整体价格趋势持稳。致密块料主流均价每公斤240-246元人民币范围,复投小料价格略高,其他类型料价格略低于此范围。不同拉晶企业生产用料的搭配比例各有差异,因此综合用料的成本方面也会略略有差异。

供应方面,三月硅料整体供应数量保持平稳、小幅增长,环比增长幅度有限。个别硅料企业进行分线检修,不同程度对本月产量产生影响。截止一季度末,年初投产的新产能,部分仍在产量提升和质量爬坡过程中,预计二季度内可达到满产水平。因此上半年硅料的实际供应量相较理论产能来说,供应量增长的速度和幅度仍然相对有限。另外,需要考虑到硅料生产企业需要面临的产线检修或分线检修引起的产量下降影响。

需求方面,一季度拉晶环节生产稼动水平提升幅度较大,带动硅料用量快速提升,有效消纳年初的硅料库存。二季度拉晶环节生产用料的增长虽仍有提升空间,硅料需求的增幅将集中在即将释放的新产能部分。预计二季度硅料环节的供需关系稍有改善,但是不至于发生过剩。

硅片价格

本周单晶硅片价格维持平稳,距离上一轮单晶硅片价格调涨约半个月时间,目前暂未发生剧烈波动。但是拉晶生产地区域相对集中,近期国内多地爆发的疫情和管控程度升级,确实给货物交付和物流通行效率造成相当困扰。

210mm/160μm规格每片8.85元人民币,182mm/165μm规格每片6.7元人民币,166mm/165μm规格的市场流通量下降速度较快,该规格对应的价格范围比较宽泛,各家硅片企业针对特殊订单的排产和价格策略差异较大,主要价格范围在每片5.45-5.55元人民币,预计该规格在今年仍将保留一定需求和市场份额,但是滑坡速度较快。

硅片环节在原料价格居高难下的市场环境中,出于降本和产量提升的诉求,对于硅片厚度“加速减薄”的趋势加速。截止一季度末,182mm尺寸硅片厚度已经继续朝着160μm、甚至个别企业正在调整至150-155μm厚度,210mm尺寸硅片厚度也已经继续从160μm向155μm厚度迈进,包括N型预计二季度推进的力度仍会有所加强。

电池片价格

本周电池片价格因下游接受度有限,电池片基本价格维稳上周水平,截止周三成交价格区间M6在每瓦1.08-1.11元人民币、M10每瓦1.13-1.15元人民币、G12本周则较少成交约落在每瓦1.14-1.17元人民币,对应均价分别为每瓦 1.1、1.14、1.15元人民币。

其中M6电池片由于尺寸需求转换、需求缩减,部分厂家价格开始松动;M10仍是本周主流成交的尺寸,然而价格已经逼近组件接受度,当前价格上涨力道限缩,G12这周也因为高价水位、买卖双方仍在博弈。

国内疫情持续加剧,各地物流纷纷受到影响,同时硅片采购将越趋困难。电池片厂家价格涨势受到压制,因物流及下游采购力道减缓,后续不排除3-4月电池片的库存有积累的可能性,电池片厂家研拟下调开工率。假若疫情持续升温,在缺料下电池片价格仍将与组件厂博弈,然而衡量组件已无法接受更高价格水位,后续预期价格将维稳看待。

多晶部分,本周成交需求较少,价格开始略为松动,多晶电池片价格落在每片3.65-3.8元人民币的区间,海外约每片0.52-0.54元美金。

组件价格

近期组件价格仍在持续调整二季度售价,预期上涨每瓦1-2分人民币,价格上调、终端买单能力有限,再加上疫情影响组件厂家出货、终端取货困难,本周并无太多订单执行。组件仍旧承受终端接受度与供应链原物料成本上涨两方挤压,单玻大尺寸组件分布式项目交付小幅上调,成交价格约每瓦1.87-1.93元人民币的水平;集中式项目主要仍以前期价格执行约每瓦1.81-1.85元人民币的水平,然3月实际在走订单较少,集中式项目仍无太多项目拉动,部分收益较好的地区分布式小量拉动。500W+双玻主流价格则相差单玻约每瓦2-4分人民币。

目前海外地区价格,欧洲3月执行价格500W+单玻组件约每瓦 0.265-0.275 元美金,上周受到欧元贬值影响,价格迎来高点,但受限终端接受度开始出现变动,本周执行价格维稳,若要继续上探4月需求恐会受到影响。美国价格稳定在每瓦0.32-0.35元美金(FOB),然政策波动,近日反规避是否立案的调查结果将公布,使得终端仍旧抱持观望态度。而亚太区目前价格暂时稳定,500W+单玻组件约每瓦 0.255-0.266元美金,其中澳洲组件价格约落在每瓦0.275-0.29元美金的水平。

正在加载...

正在加载...