切换行业

切换行业

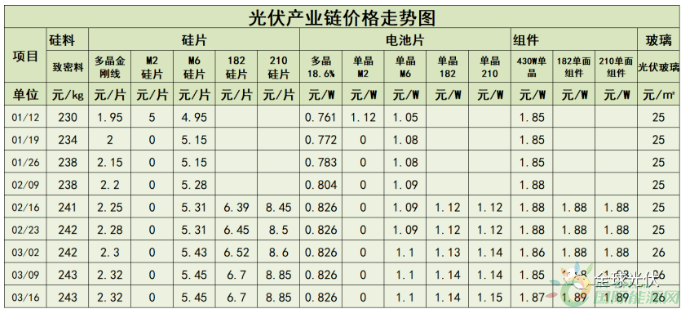

伴随着2022年前两月份光伏装机新高的,是产业链全线上涨的价格。

EVA光伏料涨价20%

EVA光伏料是制作光伏胶膜的重要原材料,胶膜环节扩产仅需要半年到1年时间,光伏 EVA 树脂扩产周期却长达 4-5 年,EVA粒子生产工艺要求高,光伏料更是高度依赖进口。

EVA粒子供需平衡表测算(来源:民生证券研究院)

尽管2022年行业供给有所缓解,但EVA粒子仍为辅材最紧缺环节。根据相关数据,近期国内EVA光伏料报价2.25-2.34万元/吨,??较1月初大涨近20%,3月至今涨幅更是超过17%。

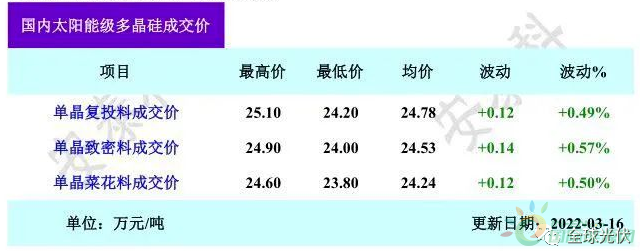

硅料9连涨

昨日,隆基股份发布公告,为保障公司硅料的稳定供应,??与通威再次签订硅料长单采购协议,根据协议,双方2022年1月至2023年12月期间多晶硅料交易数量为20.36万吨。

根据硅业分会数据,硅料均价继续微幅上涨,最高价已经回到251元/kg。

多晶硅专家吕锦标表示,下游龙头延续2021年策略,锁定硅料长单,硅料价格取决于中小硅片厂的开工意愿,去年10月硅料价格从27万元/吨回落,就是由于中小企业不堪高价硅料而减产停产,从而影响长单价格。

而2022年开年以来下游需求火爆,1-2月光伏装机达10.86GW,同比增长200%以上,下游装机带动上游需求,价格自然居高不下。

硅片、电池持续走高

隆基、中环、通威作为硅片、电池环节的三大巨头,率先对市场价格作出反应,隆基、中环开年连续三个月发布硅片涨价信息,通威电池片价格也随之上涨。

作为主产业链的中间环节,硅片和电池同时受下游需求激增及上游涨价影响,2022年以来价格走势不断上升。

高价组件仍有市场

近期中标信息显示,组件中标价格大多在1.85元/W~1.90元/W之间,2月份中石化361MW超高功率的650W+组件中标信息中甚至出现2元以上的高价,最高中标价格2.52元/W。

不同于上游原材料价格的稳步上涨,考虑终端需求,光伏组件价格较之前没有明显提升,然而也没有降价趋势,高价组件仍为市场所接受。

淡季不淡

一季度多为光伏新增装机全年淡季,2020年1-2月,光伏装机1.07GW,2021年1-2月,光伏装机3.25GW,而2022年1-2月,光伏新增装机达到出人意料的10.86GW,实现翻倍提升。

此外,全球光伏了解到,2022年1-2月我国光伏电池、组件分别出口206.3和260.9亿元,同比分别增105%/114%,海外需求持续高景气。

然而从难以进一步上涨的组件价格可以看出,市场的包容并非是无限的,根据行业数据,2022年1月,全国光伏装机新增量超过7GW,也就是说,2月份装机约3GW,调研显示3月国内实际订单量也出现小幅下滑。

2022年国内外利好政策频发提升光伏装机预期,欧盟甚至提出??2030年1太瓦的装机目标,光伏装机容量毋庸置疑将持续强劲增长,然而当下硅料及相关光伏材料产能完全释放之前,价格与需求的平衡是必须面临的问题。

一方面是供需失衡引发的全产业价格上涨,一方面是火热装机市场体现出的下游对高价的容忍度。

光伏产业链价格与装机需求继续博弈,最终谁会让步?

正在加载...

正在加载...