切换行业

切换行业

美国太阳能行业协会终于发布了2021年度美国新增光伏装机数据:23.6GW,比行业此前预期的26.4GW低了10%。

不仅如此,Wood Mac还调低了对2022年度新增公用事业光伏装机和总装机量的预期,勉强维持超过20GW。

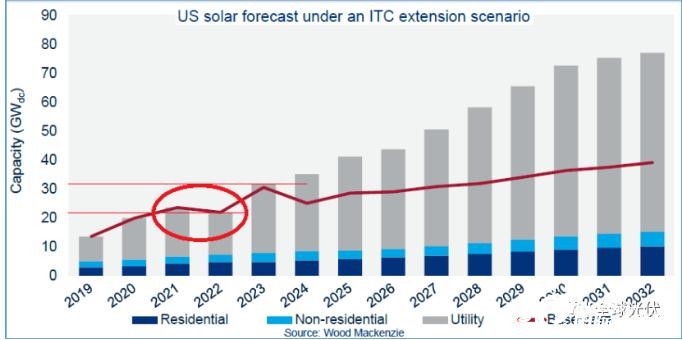

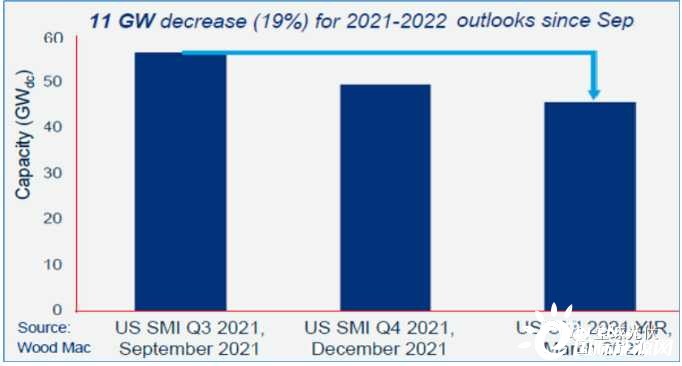

按照当下全球能源形势的影响,2021年以来各国应对双碳的节奏,哪怕是美国能源署自己制定的发展规划,美国2022年的新增光伏装机量也应当超过30GW。Wood Mac去年9月预期2021-2022两年的新增光伏装机之和应该超过55GW,但去年12月下调了预期,3月的报告中,Wood Mac更是将其对2021-2022年的新增装机之和的预期调低了11GW,降幅达到19%。

公用事业级光伏市场受成本影响最大。由于集中式光伏电站体量大、无补贴、上网电价低,收益远不如户用或工商业光伏,任何一丝成本的变动都可能对地面光伏电站投资带来重大影响。

对于美国市场来说,影响公用事业光伏成本的首先是组件价格,而影响组件价格的最大因素首先是硅料价格,其次是物流成本。由于美国光伏市场80%的光伏组件、90%的电池片、100%的硅片都依赖进口,因此硅料价格和物流成本对光伏装机成本影响极大。

影响装机成本的其次是平衡系统如支架的价格。由于大宗商品涨价导致金属材料涨价,2021年美国光伏市场的支架系统价格在Q2后期猛涨,Wood Mac认为地面电站固定倾角项目成本同比上升18%,单轴跟踪项目成本上升14.2%,直接影响到2021年下半年的新增装机。

进入2022年后,光伏原材料的价格并没有如期下跌,因此Wood Mac 同样下调了对今年公用事业光伏的装机量预期。

此外,对于屋顶、工商业和社区分布式光伏,尽管2021年度受涨价影响有限,但Wood Mac认为,2022年加州、佛州的净计量政策调整,光伏产业链供应紧张,国际贸易政策如海关暂扣令、对东南亚的反规避调查都存在很大不确定性,因此工商业光伏可能下降15%,社区光伏下降3%。

尽管Wood Mac对2022非常不看好,但对2023年以后仍维持相当乐观的预期,反映出Wood Mac对2023年之后硅料价格下跌有很强的预期。

正在加载...

正在加载...