切换行业

切换行业

TOPCon技术方案多样,设备厂商各有侧重。在PERC技术升级为TOPCon的核心3 大工艺步骤中(隧穿氧化层、多晶硅层、扩散),多家厂商推出了各自的技术方案, 氧化层需要新增的设备主要是氧化炉、PECVD、PEALD,隧穿氧化层一般需要增加 LPCVD、PECVD,根据掺杂方案的不同,需要增加退火炉、扩散炉或者离子注入机。

目前采用较多的为拉普拉斯的LPCVD方案,即隧穿氧化层用热氧(氧化炉),多晶硅层用“本征+磷扩”(LPCVD、扩散炉),该方案技术成熟,但存在产能低、良率低等问题,多晶硅层亦可用“掺杂+退火”(LPCVD、退火炉),绕镀较易清理,但是存在镀膜速率较慢、膜层均匀性等问题。

捷佳伟创基于自身在PECVD方面的深厚积累,推出了“三合一”设备,实现了隧穿层、多晶硅层、原位掺杂层的制备,解决了传统TOPCon电池生产过程中绕镀、石英件高损耗的固有难点,而且新型PE-poly路线的原位掺杂时间仅为传统LP路线的五分之一。

微导提出了基于PEALD的方案,隧穿氧化层采用基于PECVD的“掺杂+退火”方案,具有氧化层均匀性易控制,绕镀轻微,镀膜速率快,但是也有H含量较高,容易爆膜的问题。

预计2022年光伏电池片设备市场规模约254亿元,其中TOPCon设备市场规模约92亿元。我们通过统计国内新增电池片环节的新增产能,并对不同技术路线的在新增产能中的占比以及产线投入作出假设,得到2022-2025年的光伏设备市场规模为 254/348/430/535亿元,复合增长率保持在20%左右。

(一)捷佳伟创:多路线布局,有望受益于行业扩产进程

捷佳伟创成立于2007年,是国内领先的从事晶体硅太阳能电池设备研发、生产和销 售的国家高新技术企业。公司凭借自身的技术研发实力在太阳能电池设备生产领域 行业地位突出。

公司的主要业务为晶体硅太阳能电池设备研发、生产和销售,主要产品包括PECVD 及扩散炉等半导体掺杂沉积工艺光伏设备、清洗、刻蚀、制绒等湿法工艺光伏设备 以及自动化(配套)设备、全自动丝网印刷设备等晶体硅太阳能电池生产工艺流程 中的主要及配套设备的研发、制造和销售。

公司收入和净利润稳中有升。公司实现2020年收入40.44亿元,同比增长60%, 2021Q1-Q3季度实现37.45亿元,同比增长21.43%,2021年收入预计将保持增长。公司2020年净利率为12.93%,毛利率为26.43%,相较于2019年均出现下滑,2021 年Q1-Q3季度净利率为16.01%,毛利率为25.70%,净利率较2020年有所上升,毛利 率下滑速度趋缓。

根据公司在互动易对投资者的答复,公司正加速第三代电池设备布局,管式PECVD 正在中试线上进行量产定型的工艺调试阶段,运行情况均符合公司预期,并且还在 升级优化,公司在光伏各技术路线及海外市场上的新签订单在不断增加。(报告来源:未来智库)

(二)迈为股份:国际 HJT 设备领先企业,率先受益于 HJT 扩产进程

迈为股份成立于2010年,是一家集机械设计、电气研制、软件算法开发、精密制造 装备于一体的高端智能装备制造商。公司凭借多年来优异的自主研发能力、产品质 量与售后服务体系,打破了外国厂商在光伏丝网印刷设备领域的垄断,成为全球光 伏丝网印刷设备的龙头企业,实现了光伏丝网印刷制造设备领域的国产化替代。

迈为股份的主要业务为面向太阳能光伏、显示、半导体三大行业,研发、制造、销售 智能化高端装备,主要产品包括全自动太阳能电池丝网印刷生产线、异质结高效电 池制造整体解决方案、OLED柔性屏激光切割设备、Mini/Micro LED晶圆设备、半导 体晶圆封装设备等。

公司收入和净利润稳中有升,净利率和毛利率持续回升,盈利能力强。公司实现2020 年收入22.85亿元,同比增长59%,2021Q1-Q3季度实现21.85亿元,同比增长35%, 2021年收入预计将保持较高增长。公司2020年净利率为17.25%,毛利率为34.02%, 2021年前三季度净利率为20.39%,毛利率为38.41%,净利率与毛利率持续上升,盈 利能力较强。

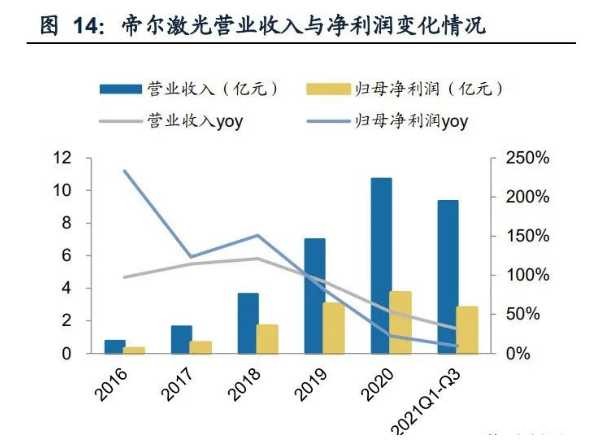

(三)帝尔激光:光伏激光设备龙头,技术持续突破

帝尔激光成立于2008年,是一家研发精密激光加工配套设备,提供相应解决方案设计 的国家级高新技术企业。公司在微纳级激光精密加工领域深耕多年,在高效太阳能 电池路线领域,PERC激光消融设备、SE激光掺杂设备,技术水平处于行业前列, 是行业内少数能够提供高效太阳能电池激光加工综合解决方案的企业。

公司主营业务为精密激光加工解决方案的设计及其配套设备的研发、生产和销售。公司主要产品为应用于光伏产业的精密激光加工设备,目前的主要产品包括PERC 激光消融设备、SE激光掺杂设备、MWT系列激光设备、全自动高速激光划片/裂片 机、LID/R激光修复设备、激光扩硼设备等激光设备。

近来公司在激光转印等领域持续突破,已覆盖了高效太阳能电池的PERC、MWT、SE、LID/R等多个工艺环节,PERC、IBC、SE、LID/R等工艺可在高效太阳能电池生产过程中叠加。

公司收入和净利润稳步上升,净利率和毛利率缓慢下滑但仍维持高位。公司实现2020 年收入10.72亿元,同比增长53%,2021Q1-Q3季度实现9.35亿元,同比增长31%。公司2020年净利率为34.79%,毛利率为46.54%,2021年前三季度净利率为30.12%, 毛利率为44.62%,净利率与毛利率有所下滑,但整体盈利能力仍较强。

正在加载...

正在加载...