切换行业

切换行业

风光大基地项目、整县推进分布式光伏、2021年被压制的终端需求释放,几重因素的交互作用下,2022年将会是个光伏大年,中国光伏协会预计2022年的光伏新增装机容量可能达到75GW。

当然,这种向好的趋势也反映在逆变器的招标项目中。最直接的体现是2022年开年至今,国际能源网/光伏头条(PV-2005)根据公开数据统计,央国企已经释放了33.8GW的光伏逆变器招标项目,这几乎与2021全年的采购量相当。

招标的央国企有华润、华电、中核、三峡、中石油、中广核、中国电建。在已经开标的采购项目中,华为、阳光电源、特变电工、上能电气、爱士惟、固德威、锦浪、正泰、科华数据均有不同程度的斩获。

1、央国企开启大手笔采购模式

根据国际能源网/光伏头条(PV-2005)的统计,2021年全年光伏逆变器中标项目容量在35GW左右,而2022年,截止目前央国企已经释放近34GW的采购量。其中不乏华电、中石油、中国电建、国家电投、中核(南京)等央国企大手笔采购。

据上表所示,中石油、中国电建、中核(南京)、国家电投、华润、华电均开启了GW级的逆变器招标项目。其中尤以中国华电集团最为大手笔,采购13GW组串式逆变器。

据招标公告显示,华电集团此次逆变器框架招标项目分为两个标段,标段一要求30~150kW组串式逆变器,采购容量1GW;标段二要求175kW及以上组串式逆变器,采购容量12GW。2021年,华电集团同样发布了逆变器集中采购项目,当时的招标容量是7GW。2022年比2021年采购容量增加了6GW,增加幅度达86%。

除此之外,中国电建2021年逆变器的采购量为5GW,2022年采购容量为7.5GW,增长了50%。

一直以来,央国企是逆变器采购的主角,今年开年,电建、华电等央国企纷纷加大了采购量,可见其看好国内光伏装机市场。

此外,2021年华能、中节能、中国能建、大唐集团的集中采购项目依然在协议有效期内,没有发布新的招标项目。

2、高功率、组串式逆变器唱主角

根据国家能源局发布的数据,2021年我国光伏新增装机54.93GW,其中分布式光伏新增约29GW,约占全部新增光伏发电装机的52.8%,历史上首次突破50%。与分布式光伏相匹配的组串式逆变器,最近几年来,逐渐为主流逆变器,受到招标市场的欢迎。今年开年的央国企招标项目,组串式逆变器同样是主流。

据上表所示,中广核、中石油、三峡、华润、华电的逆变器招标项目只采购组串式逆变器,国家电投5.5GW逆变器集采项目中,集中式逆变器只有500MW,其余为组串式逆变器5GW,占比达91%。

除此之外,今年逆变器采购项目中,大功率组件也是央国企的要求之一。最为明显的是华电的项目,175kW及以上逆变器采购12GW,占比达92%。中广核、三峡集团的集采招标项目也要求逆变器功率在196kW及以上。

在大尺寸、大功率组件成为主流大背景下,逆变器企业纷纷推出与之相匹配的大功率逆变器,也是响应市场需求之举。

3、逆变器头部企业表现强势

组串式逆变器价格平稳

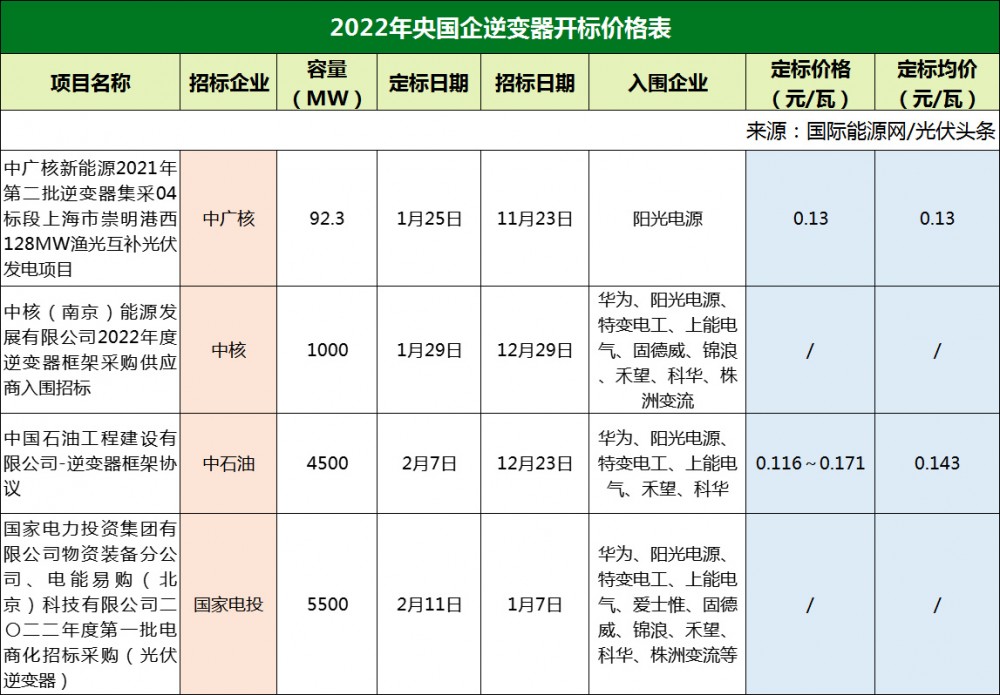

截止目前,央国企逆变器招标项目中中广核、中石油、中核(南京)、电投的项目先后开标。具体中标情况如下表:

根据上表所示,华为、阳光电源、特变电工、上能电气等四大逆变器头部企业悉数入围中石油、中核(南京)、国家电投的采购项目。除此之外、固德威、爱士惟、锦浪科技、科华数据也有斩获。

具体价格方面,阳光电源中标中广核新能源2021年第二批逆变器集采04标段上海市崇明港西128MW渔光互补光伏发电项目,投标报价1192.9275万元,折合单价0.13元/瓦。

阳光电源、特变电工、上能电气中标中石油组串式逆变器标段采购项目,中标价格分别为0.127元/瓦、0.1199元/瓦、0.116元/瓦,均价为0.122元/瓦。

2021年光伏逆变器企业表现亮眼,不仅国内采购市场斩获颇丰,而且净利润也大多数实现了正向增长。2022年开年,央国企已经释出了33.8GW的招标项目,这预示着精彩还将继续!

正在加载...

正在加载...