切换行业

切换行业

2019年8月,中环推出M12-210概念,此后以天合、日升、中环为主的210阵营形成。

2020年6月,隆基、晶科、晶澳等联合倡议将182尺寸列出光伏行业标准,M10概念横空出世。

自此硅片尺寸两大阵营确立,182与210兵分两路,以各自的方式打开市场。

两年过去,大尺寸风口的182和210,2021年谁更受市场青睐?谁又是市场的主流之选?本文系统梳理了相关数据和材料,将从以下几个方面进行对比和分析。

1、不及预期

大尺寸从纸上谈兵到市场实战,2021年的竞争进入白热化。据报道,2021年210组件出货量大约为26GW,182组件的出货量约有38GW,在全球约190GW的总出货量中分别占13.68%和20%。

210的推出比182早了约10个月,两年来182和210之争似乎让大家以为硅片就这两种尺寸,然而数字表明,超大尺寸并来得并没有那么着急。

2021年初,CPIA在回顾与展望报告中指出:2021年,182+210占比将达到50%,较2020年提升10倍,210和182将平分秋色;而2023年,这一数字将达到85%。

但事实上,2021年大硅片的出货量仅占全部出货量的1/3。而在这1/3中,比182早诞生近一年的210,显然没有取得预期的效果,出货量仅为182的2/3,远远落后于182。

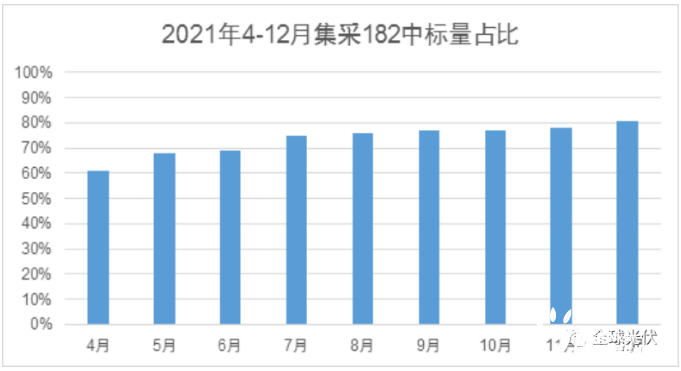

不仅是出货量有差距,从2021年度央国企的招标数据中也反映了这一点。

根据2021年度对央国企集采的数据整理,2-4季度的招标项目约25+GW(约为同期集采招标总量的90%),182占据明显主流,210中标小于5GW,有超过8GW的招标要求明确排除210,182以外的中标数据则包括了从158.75到166以及210的各种选择。

而近日媒体发布的“2021年度光伏组件中标信息汇总表”显示,在全部14GW统计数据中,典型的182阵营代表隆基、晶澳、晶科三家中标量超过5GW,而210阵营代表天合、日升和环晟中标量为2.276GW。

此外有媒体发布了“2021年度光伏组件采购/框架协议采购信息汇总”,全部30.599GW中标信息中,隆基、晶澳、晶科超过12.237GW,天合、日升仅为6.481GW。

2021年度,无论是从出货量还是集采、中标量等数据都表明,210不及预期,后发的182表现更优。

2. 龙头表现

决定尺寸出货量的,不是尺寸的宣传,而是客户的需求。

在疫情及产业链价格普涨情况下,供货能力成为针对组件企业的重要衡量标准,产能端,像华电、大唐等很多开发商在招标要求中对涨价背景下的供货能力提出近乎严苛的要求。

江苏省灌云洋桥200MWp渔光一体光伏发电全额平价上网示范项目,是江苏省沿海开发集团建设的第一个光伏项目。项目建设过程中历经因国道规划导致土地紧张、光伏产业链价格剧烈波动、8月份江苏疫情突发,9月全国能耗双控等各种突发因素,然而项目业主要求必须在年底前完成并网。

很明显,不同尺寸之争在保供的要求下,182相较210在现阶段具备更明显的优势。在2021年度全球组件出货量排名中,182集团的隆基、晶澳、晶科组件总出货量超过83GW,而210集团的天合、日升、环晟总计仅在40GW左右,不到182集团的一半。

从产能数据来说,得产能者得天下。根据2021年度的产能数据发布,隆基、晶科、晶澳三家的组件总产能达到了142GW,而天合和日升共计80GW。

都是组件出货前十名的龙头企业,其对大尺寸的布局规划和出货情况在一定程度上体现市场方向。

江苏省沿海开发集团对182组件供应商的合作给予了高度的评价及认可,肯定了其在供货方面的高效性与及时性,表示“在江苏 8 月份疫情情况下,本项目采用的182组件供应商为了项目并网提前合同约定一个月完成了所有组件的交付”。

3. 终端反馈

尺寸之争,往往终端客户很难理解。目前行业普遍认可的是,大功率、大组件能在一定程度上降低系统成本。然而即便是成本至上,很多终端客户在追求度电成本最优时,还在考虑“大”的风险。

根据对“2021年度光伏组件中标信息和采购/框架协议采购信息汇总”数据的分析发现,在招标市场,很多客户对更大尺寸依然保持观望态度,电流、尺寸大小屡屡成为限制因素,特别是在沿海和北方地区等对组件可靠性、风载能力要求高的区域,这种倾向反映更甚。

随着组件尺寸的增大,组件抗动态机械载荷的能力随之降低,基于基本的物理逻辑,在玻璃厚度不变的情况下,尺寸过大必然带来相应的应力风险,组件可靠性风险会随之呈几何级倍数增加。面对大风、雨雪、冰雹等天气时,更是面临着巨大的载荷风险,在国家一再强调光伏电站稳定、安全的大环境下,市场对大尺寸的顾虑不难理解。

据了解,大唐云南公司云南省新增项目均选用“182”尺寸组件,项目招标均制定“182”规格的540W型号。大唐集团云南楚雄武定田心138MW 项目的可研设计均使用182尺寸的540双面组件,该项目设计人员表示“ 182 ”组件可靠性更高,发热小,且转化效率不低于“ 210 ”组件。

中国华电吉林乾安 11.5MW项目、河北赞皇250MW、连云港灌云渔光项目,都是大风高发区,大尺寸受风载面积更大,超大尺寸组件面积比182组件多出1/3,对抗风载能力的要求更高,组件需要更强的铝边框,还需要配套更强的支架,甚至是更牢固的螺轩、垫片,更优化的阵列间距、朝向等,稍有疏忽便可能有“吹翻”的风险。而如果要从设计上全方位加固,那必然会增加项目的材料成本,以及设计和审核成本。

也正因为此,广东电力在2021年三次招标对电池组件尺寸做出了相关限制,三批总计601MW的项目招标中,521MW全部采用182组件,占96.5%以上。

4、总结展望

两年前行业刚刚转向166之际,210横空出世,一度引爆了行业的关注,不少分析机构对210也抱有极高的预期,认为两年之内超大尺寸将成为行业主流。

然而一年过去,市场对大尺寸的接受并未达到预期,182+210出货量占比仅有1/3,其根本原因还在于大尺寸仍有待实证,面对尺寸之争,客户选择依然谨慎,目前来看182更胜210一筹。

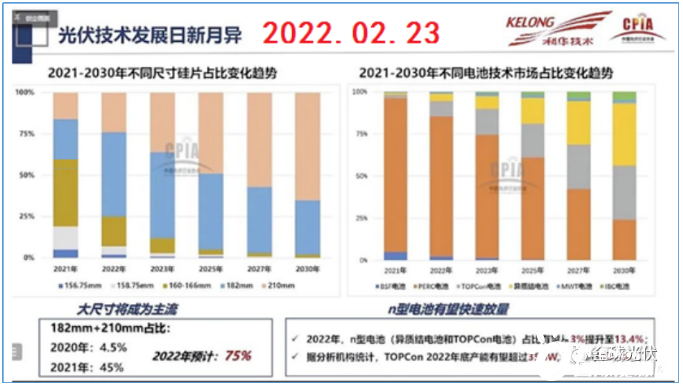

2022年2月23日,万众瞩目的《中国光伏2021年回顾与2022年展望》再度召开,备受关注的《回顾与展望》报告中,中国光伏行业协会(CPIA)依旧看好大尺寸的优势,但悄悄调低了对210的预期。

从图中可见,CPIA预计,2022年166及以下尺寸占比将快速下滑,182+210的大尺寸将快速占据主流,达到75%。但CPIA还认为,2021年182占比将达到50%,210占比仅为25%。即便到2025年,CPIA认为182仍将占据市场50%份额。

大尺寸组件从2020年的4.5%到2021年的1/3,占比在不断提升。事实上,无论是182还是210,又或是最新推出的218.2,终端不同需求催生了产品的多样性,百家争鸣也带动了全产业链的技术进步和降本增效。

尺寸选择无须作过多争执,现阶段市场已经给出了选择,未来也将由市场给出答案。

正在加载...

正在加载...