切换行业

切换行业

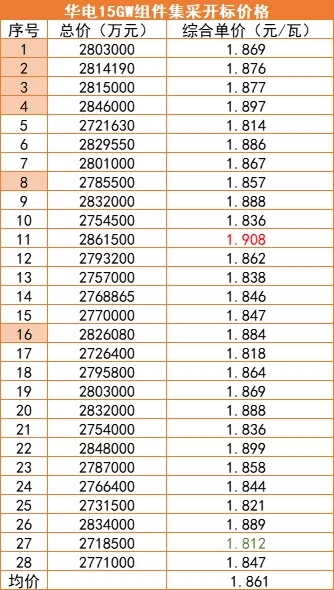

2月21日,华电15GW、三峡270MW光伏组件集采同日开标。华电集采组件型号要求为530W以上,其中14GW为双面组件,1GW为单面组件,共28家组件企业参与投标。三峡组件集采划分三个标段,组件要求分别为双面540W+、单面540W,共14家组件企业参与投标。

华电本次投标总价为单面与双面组件一起报价,根据价格来看,最高综合单价为1.908元/瓦,最低单价为1.812元/瓦,平均综合单价为1.861元/瓦。TOP 6组件企业则悉数参与本次投标,其投标均价较综合平均价高出约0.015元/瓦。

需要注意的是,由于本次集采为单双面报总价的形式,按照以往招标单面与双面价差为0.03元/瓦来推算的话,本次集采的单面组件均价约为1.846元/瓦,而双面组件均价则在1.876元/瓦。

比对上周华电3GW组件集采的开标价格来看(《540+双面最低1.8元/瓦,一线均价1.877元/瓦,华润3GW组件集采开标》),本次报价基本仍稳定在1.86元/瓦左右的均价,而TOP 6组件企业均价则几乎与上周一致。

通过三峡本次集采开标的价格来看,最低报价为1.84元/瓦,最高报价则达到了1.964元/瓦。双面540W+组件均价落在1.88元/瓦左右,单面540W组件均价则落在1.89元/瓦左右。TOP 5组件企业均价基本与整体均价相同,唯独在标段一略高于均价0.02元/瓦左右。

需要注意的是,三峡本次集采均有对应项目落地,标段一项目地在山西,标段二、三项目地则在云南。由于距离不同带来运费的差异,约60%组件企业的双面报价均低于单面组件,标段一与标段二、三的差价约为0.01元/瓦。

在具体供货方面,标一要求为4月15日之前交第一批货,标二、三则要求为3月25日之前交第一批货。

比对三峡与华电开标的价格来看,由于华电为框架集采,未明确具体供货时间,组件价格仍有下滑期望,故报价相对较低。而三峡则已经明确供货时间以及项目地,成单率较高,故价格也相对比较贴合当下组件实际的市场价格。

可以明确的是,如果组件价格始终维持在1.85元/瓦以上,对于国内大部分项目来说大规模实施难度仍然较大。光伏供应链自2020年开始一直处于波动起伏的状态下,这对于双碳目标的完成仍然是行业最大的挑战。

从目前数据来看,自春节后开工以来,硅料价格一直在不断小幅上涨。根据硅业分会上周的数据来看,单晶复投料的最高价格已经来到24.9万元/吨,均价也达到了24.3万元/吨,各类硅料每周均有0.1~0.2%的涨幅。硅业分会认为,由于2月份在硅料供需齐增的情况下,供应增量仍不及需求增量,硅料整体市场供应相对紧缺,价格上涨有动力支撑。

需求方面,在产硅片企业开工率将持稳或略有提升,新增产能继续稳步释放,预计3月份硅片产量将环比增加1-2GW,短期内硅料价格将延续持稳微涨走势。

除此外,硅片价格也在微涨,甚至是蓄势待发。硅业分会表示,硅片产能已接近硅料供应的上限,后续产能增量有限。从需求角度来看,硅片市场供不应求,电池厂采购的增量明显高于硅片供给的增量。这其中有硅片环节开工率提升存在周期的原因,因此增量并未完全释放。但更重要的是,海外市场火热带动需求快速增加,德国、法国相继宣布开发太阳能目标远超预期。国内市场受政策扶持,大型风电光伏基地项目第二期平稳运行。后续随着产能达到上限,硅片市场将加剧供不应求的现象,届时硅片价格有望进一步提高。

而 PVInfolink最新的价格跟踪分析显示,组件端虽然已经开始调整定价策略、预期调整国内价格幅度约每瓦2分人民币、海外每瓦0.002-0.004元美金,然而本周价格受限终端接受度,价格暂时尚未出现明显涨势,仅部分渠道分布式项目价格来到每瓦1.9-1.92元人民币(含运含税),当前厂家、终端仍处观望态度,已有部分厂家减少材料订单、部分组件厂家规划将在2月下旬-3月减少稼动率,终端也因3月订单能见度尚不明朗,受限价格涨势、观望情绪逐渐扩大。

目前执行价格国内一线厂家价格区间166单玻价格约每瓦1.8-1.9元人民币,500W+单玻组件价格约每瓦1.8-1.92元人民币。其中值得注意,166市占份额衰减、厂家在上半年陆续有改造产能的计划,产量减少也将连带166与182规格渐趋同价。

正在加载...

正在加载...