切换行业

切换行业

硅料价格短期下降之后,近期又出现较大幅度的上涨,2022年,硅料价格会如何影响光伏行业的产品价格走势?未来光伏行业降本的主要动力在哪里?

针对行业关注的热点问题,晶科能源副总裁钱晶表达了自己的观点。

一、2022年硅料价格仍将维持高位!

虽然2022年硅料有大量新产能逐步释放,但由于集中在下半年,考虑到产能爬坡等因素,预期2022硅料总供应量约为80万吨左右,大约能支撑300GW的组件需求。然而,预计硅片今年累计产能将超过400GW,与硅料的供给仍有超过100GW的缺口,产能结构不平衡仍然存在。因此,预期2022年硅料价格仍将维持210-230每公斤左右的高档位,在年底硅料产能充分释放之前,很难明显缓解。

然而,也不会像2021年那样大幅度涨。因为当前全球大部分都是平价项目了,经济账算不过来,市场就会停止需求。2021年国内地面电站装机同比下降26%,就足以说明问题。

基于硅料的价格,预期组件价格很难出现较大幅度的下降。虽然在最近几个大的集采项目,一些二线组件商最低价格接近1.7元/瓦,这可能因为各家的报价策略不同,但这个价格可能有较大的执行压力。

二、行业降本将主要来源于技术进步!

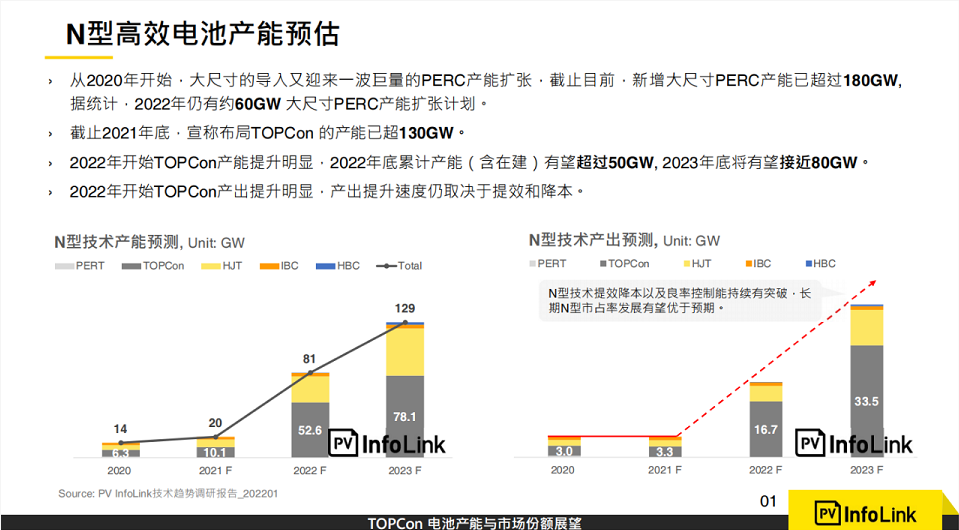

1、2022年TOPCon产能将超过50GW!

2022年,光伏电池将从当前的PERC逐渐向TOPCon等高效技术切换,这也将是今年降本的主要来源。

2022年,仅晶科能源一家含在建的产能约16GW,实际产出的就会有10GW。根据PV Infolink预估,2022年开始TOPCon产能提升明显,2022年底累计产能(含在建)有望超过50GW, 2023年底将有望接近80GW!可见,全行业向TOPCon切换的速度非常快!

2、TOPCon将明显降低LCOE

当前,晶科的Topcon电池产线平均量产效率在23.7%-24.2%,年底有望达到25%左右,这比当前的PERC技术提高约1.5个百分点。

相对于PERC组件,N-Topcon组件将从三方面明显降低LCOE:

1)将明显摊低组件的封装成本和光伏电站的BOS成本;

2)更加节约土地资源。

在土地成本持续上涨、土地稀缺性越来越凸显,更高效、更节约土地字样的N-Topcon组件明显更有优势。

3)将明显提高发电量

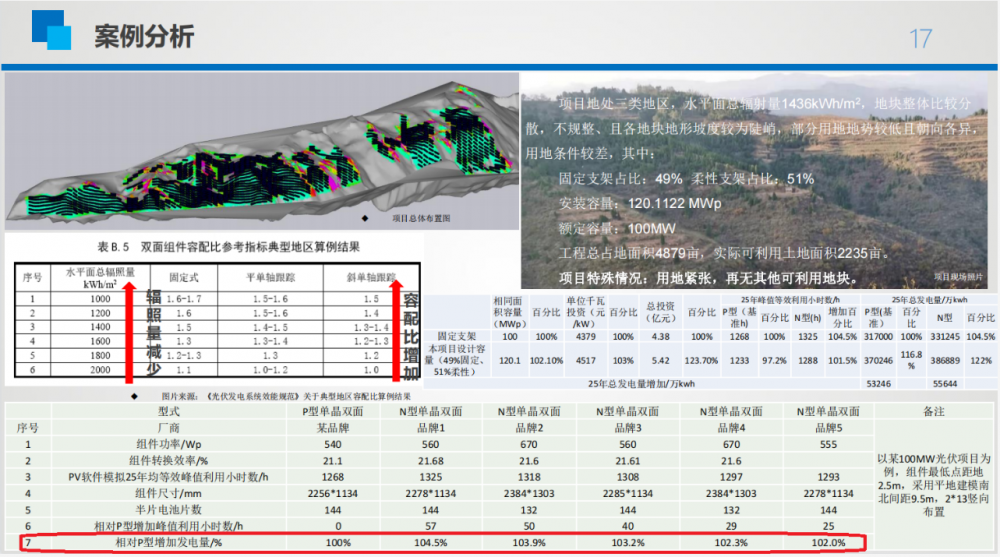

由于N-Topcon组件的低衰减率、低温度系数的特点,发电量也将明显提升。根据西勘院总工惠星的模拟测算,以国内西北某地区100MW光伏项目为例,N型单晶双面组件普遍比常见的P型单晶双面组件(540W)发电量高出2.0%-4.5%。

同时,N-Topcon的效率提升仍有很大空间。据PV infolink统计,截止2021年底,宣称布局TOPCon 的产能已超130GW。随着众多企业的投入,Topcon的效率未来可能提到27%甚至以上,进一步降低光伏电力的LCOE。

正在加载...

正在加载...