切换行业

切换行业

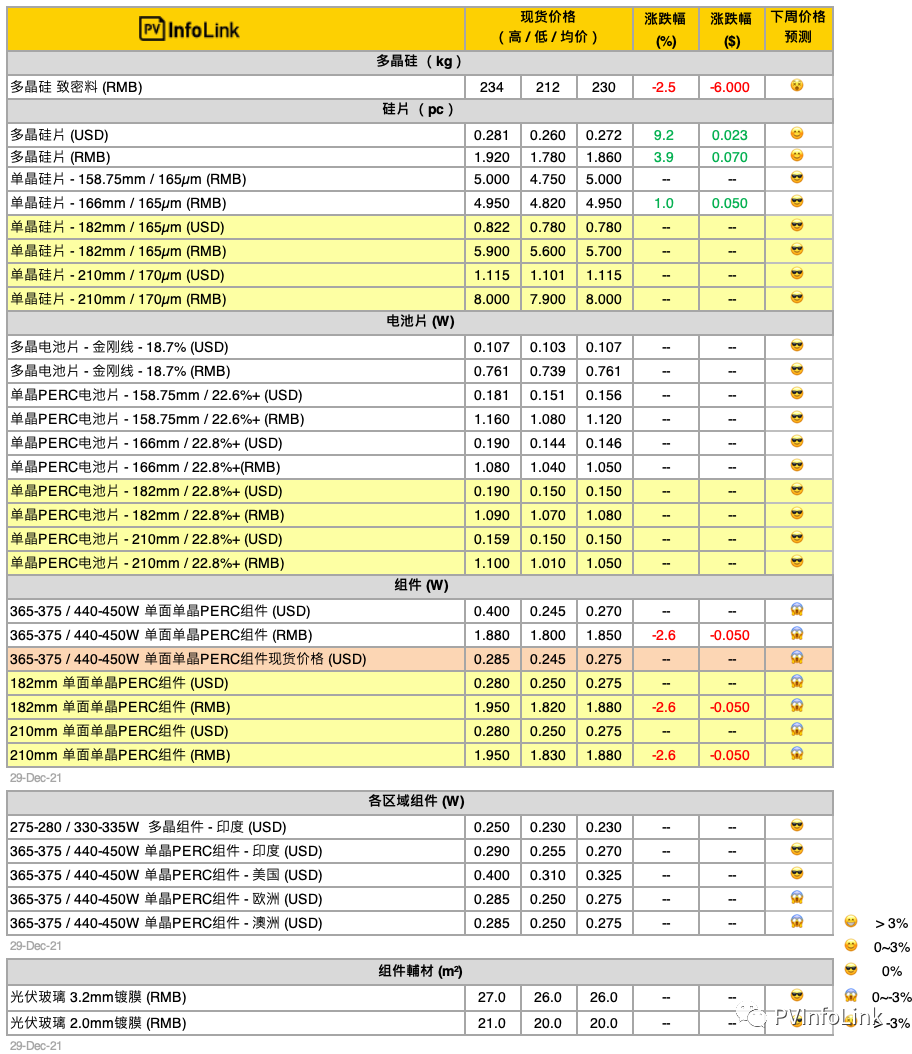

[调整公告] 2022年1月调整如下:

多晶硅片公示价格主要针对157mm尺寸、175μm厚度的规格,后续视市场变化情况酌情调整。

210mm单晶硅片公示价格对应的厚度,将从2022年1月起由170μm切换到160μm厚度。

158.75mm单晶硅片、单晶电池片公示价格,将从2022年1月起取消公示。

价格说明

组件价格由于原来的单晶PERC海外组件均价栏位考虑了较早签订的订单及交货周期,在价格变动较快时会有较滞后的情形。鉴于今年现货价格与较早期签订的长约订单价差明显拉大,因此新增单晶PERC组件“现货价格”栏位,与过去现货与长单综合的海外价格栏位做区别。如需了解组件现货价格,亦可参考 "高价”栏位。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

致密料报价主要使用在单晶用料。由于多晶用料量少、成交较不固定,且价格区间广泛,2021年6月起取消多晶用料价格追踪。

多晶硅片公示价格主要针对157mm尺寸、175μm厚度的规格,后续视市场变化情况酌情调整。

单晶硅片报价158.75、166、182mm单晶硅片价格切换到165μm厚度,210mm将从2022年1月起由170μm切换到160μm厚度。薄片价格按照公式进行折算。

自2021年12月起,166尺寸产品因生产和需求的流通情况加速进入非主流区域,且海外实际供需趋于集中化,166尺寸单晶硅片美金价格取消公布。

电池片效率与组件瓦数相应调整,158.75mm电池片效率以22.6%+,而166,182,210mm 则以22.8%+为主。

组件瓦数相应调整166组件瓦数为365-375 / 440-450W。182组件瓦数为535W-545W,210组件瓦数540W-550W。

11/16美国201税率调整为15%、且双面组件免除201税率,因税率变化大,美国地区价格改以FOB报价(不含税及运费)。

印度价格为FOB报价不含关税。

因欧洲市场多晶组件需求多为碳足迹项目,价格区间较为广泛,因此8月起取消欧洲多晶组件价格报价。

硅料价格

本周已是十二月最后一周,硅料环节买卖双方的谈判互动氛围继续增加,在硅料供应量稳中有增、库存水位环比较快上升的情况下,买方具有一定议价空间和能力。截止目前,本月硅料价格博弈的初步结果来看,硅料价格从每公斤人民币270元水平快速跌至230元水位,速度和幅度均处于加速阶段。

本周继续有部分订单成交,但是硅料生产企业的库存情况,预计将在短时间内产生一定差异,即个别厂家去库存加速,另外也有个别厂家库存持续累积的不同情况发生。买家对于硅料价格继续下跌的预期仍较迫切,在没有符合或贴近预期价格的水平下,签单采买量仍将保持克制和观望。

截止目前,硅料主要价格基本跌落至每公斤人民币226-234元范围,低价范围已经跌落至每公斤人民币207-212元范围,后续随着春节假期来临,供需关系需要进一步考量和博弈。

硅片价格

单晶硅片价格182mm尺寸低价范围继续回升,部分二线规模厂家的更新报价几乎接近每片人民币5.8元的价格水平,但是一线规模厂家的主流执行价格暂时维持在每片人民币5.7元上下。

166mm尺寸硅片由于生产供应量逐步紧缩、供应通道收窄较快,价格出现反弹,本周主要厂家的价格水平均有小幅回调至每片人民币4.95元的价格水平,甚至更高价格的报价也在市场中有所耳闻,长尾效应明显。

210mm尺寸硅片由于整体供应生产厚度正在加速朝着160μm切换,实际流通的供应产品厚度也已经陆续完成切换。2022年1月起将结合市场实际流通的厚度变化趋势,210mm尺寸公示价格将切换为160μm厚度。随着硅片环节去库存加速,硅料价格暂时明晰,以及电池和组件环节的开工能力正在逐渐小幅回升,单晶硅片价格整体有望暂时持稳。

多晶硅片市场流通规格中虽然也有158.75mm、甚至极少数166mm尺寸产品,但是公示价格对应规格目前仍以157mm尺寸、175μm厚度为主, 主要来自印度的海外多晶硅片需求规格,目前以158.75mm尺寸居多,不同规格间仍有一定价差和溢价存在。

电池片价格

本周电池片厂家价格稳定,M6 交付价格受惠电池片产出减少,部分厂家提前锁量,再加上硅片产出紧张等因素,本周持稳在每瓦1.05元的水平。电池片价格止稳的现象也连带影响M10电池片价格,本周交付以每瓦1.07-1.08元人民币价格的水位交付。而G12电池片也暂时稳定,主要因新一轮的订单洽单仍在进行,本周以前期交付价格为主,落在每瓦1.01-1.05元人民币。

展望后续,一月组件厂家排产提升,电池片开工率也受惠相应上调至60-70%的水平,电池片厂家普遍预期一月M6/M10电池片售价有望上调每瓦1-2分前人民币,然而考量硅料跌价趋势将带动整体价格下调、且1-2月受到农历年节影响需求较淡,电池端涨价动力有限。当前仍看好单晶电池片有望跟随硅片走势波动、维持一定的利润水平。

多晶部分,因印度多晶需求疲软,本周仍无新签订单,价格暂稳在每片3.4-3.5元人民币。后续生产多晶电池片厂家逐渐减少仅剩中宇、南玻等厂家生产,采购端口也仅剩国内零星厂家及印度,因此价格有望维持稳定。

组件价格

12月下旬海内外需求已在收尾阶段,本周并无太多订单交付、执行价格以前期订单交付为主,166 单玻价格约每瓦1.8-1.85元人民币,500W+单玻组件价格约每瓦 1.82-1.95元人民币,目前主流价格落在每瓦1.88-1.9元人民币。然而供应链价格持续下修,当前了解整体主流价格500W+单玻组件约每瓦 1.81-1.87元人民币的水平,然跌价氛围浓厚,部分厂家1月开始的询单报以较激进价格,部分开标也可观察到低价每瓦1.75元人民币的平均公示报价,也显示厂家对于明年的价格预判分化。

目前海外地区价格暂时稳定,目前仍在海外的圣诞假期当中,本周价格尚无变化,目前166 单玻价格约每瓦0.27-0.275元美金、500W+单玻组件约每瓦 0.275-0.28 元美金。

展望1-2月需求,目前看来整体需求环比12月仍有小幅好转,其中欧洲、印度市场相对12月需求上调、其余市场需求相对较淡,然因组件库存基本在11月中旬至今已销钠至健康水位、且春节前备货拉动,1月组件厂家排产上调至70-80%、甚至部分垂直整合大厂预期开满,整体相对12月上调10-20%。

正在加载...

正在加载...