切换行业

切换行业

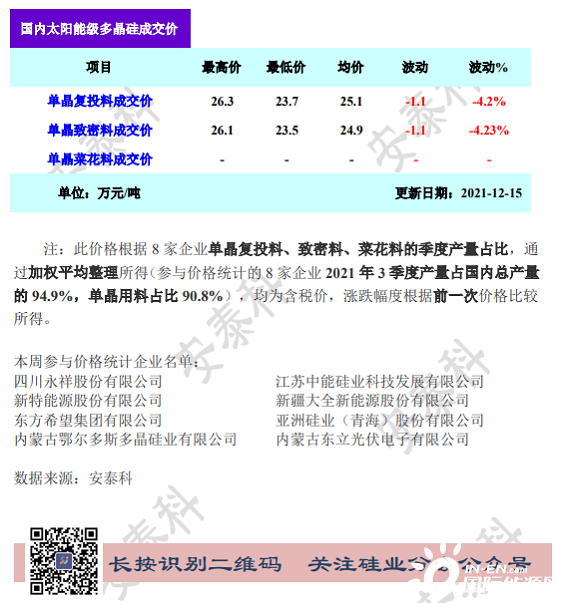

本周国内单晶复投料价格区间在23.7-26.3万元/吨,成交均价在25.1万元/吨,周环比下跌4.2%;单晶致密料价格区间在23.5-26.1万元/吨,成交均价在24.9万元/吨,周环比下跌4.23%。

本周硅料大部分按约定的长单出货,市场交易体现少量现货采购,市场仍处于博弈阶段。从硅料环节供应来看,预测12月份国内供应量在4.5万吨,环比增加3000吨左右。由于超过4万吨的产量执行月度交货的长单,上下游博弈集中在长单之外的另星采购交易。硅料企业库存虽有一定增加,但是行业平均水平也仅为7-10天。近一个月以来,硅片环节持续降价促销也导致下游采购观望,硅片企业降低开工率进行应对。目前二三线企业的硅片库存基本回到正常水平,而一线大厂库存仍有待消化。同时,硅片企业目前硅料库存也已经低于正常水平。预测此轮价格博弈将在短期内进一步明朗。

正在加载...

正在加载...