切换行业

切换行业

多晶硅

年末最后一个月国内硅料买卖双方博弈加剧,硅料降价趋势开始显现,但截止目前为止12月份主流硅料厂商仍未有明确报价,市场成交也是鲜少,除了个别硅料企业有签单外,其他硅料企业均暂未有新订单落地,整个市场12月份的长单仍在继续“胶着”,尚未达成一致。市场上包括贸易商在内各种硅料价格“层出不穷”,但本周硅料厂家的实际订单落地的价格,其中之一成交的单晶复投料价格成交仍维持在高位269元/公斤,订单较小;另一个企业单晶复投料成交价格在255元/公斤左右,这与下游市场对硅料的降价幅度预期仍有较大差距。目前下游硅片价格仍处于继续下跌出库存中,不少下游硅片企业也是下调了本月的生产计划,同时部分下游硅片也仍有备料的情况下对12月硅料的采购需求减少,因此硅料的买卖双方陷入僵持中,而市场上硅料的整体库存开始有一定增加。12月的硅料长单签订将在何时落地,何价落地,仍需进一步观望。

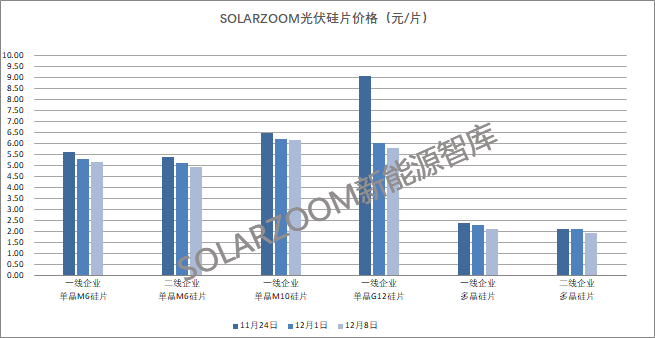

硅片

上周国内硅片龙头企业纷纷下调各尺寸单晶硅片价格,目前国内两家龙头企业单晶M6/M10 165μm厚度的硅片报价分别在5/5.23、6.15/6.2元/片,单晶G12 170μm厚度的硅片价格在8.55元/片。但本周市场层面在仍受需求不济,库存高企,出货不畅的影响单晶主流尺寸硅片价格仍是在继续下跌中,截止目前为止市场单晶M6/M10硅片价格已出现4.95、5.8元/片的价格,甚至更低的价格也开始出现。单晶硅片近期连续的下跌对市场下游需求的提振现象较为有限,一方面下游电池环节对硅片价格继续下降仍有一定预期,观望情绪不减;另一方面整体下游终端需求也是较为一般。在目前下游需求低迷、而上游硅料价格依然较高带来成本压力的现状下,本月国内不少硅片厂商均有不同程度的减产,市场整体产出环比进一步减少。多晶硅片方面,多晶硅片价格也是随市下跌,在不大的市场份额里面本周主流中高效价格分别来至1.9-1.95/2.05-2.1元/片。

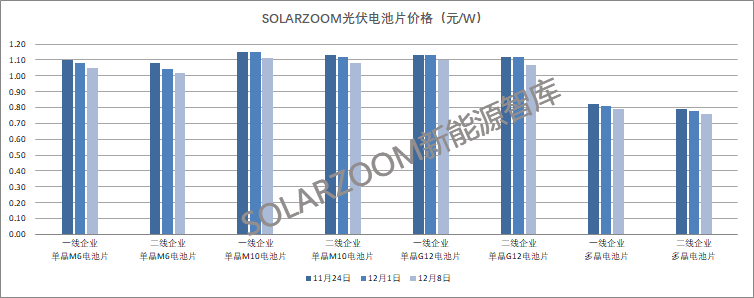

电池片

上游单晶硅片价格持续下跌的情况下,虽国内电池龙头未“官宣”12月各尺寸电池报价,但市场上各尺寸电池片价格也是早已“随势逐步下跌”,本周国内单晶M6/M10主流电池价格下滑至1.03、1.08元/W左右;单晶210电池价格在上游210硅片价格下跌的带动下出现降价,本周国内单晶G12电池价格在1.08-1.11元/W区间,尽管目前单晶电池价格已下调,但在下游整体需求低迷,组件厂商开工情况不高的情况下,国内下游组件厂商也基本是按需、按单采购,另一方面下游组件厂商也是对电池进一步降价有着预期。多晶方面,下游多晶整体需求、市场份额进一步萎缩,多晶电池价格也是在上游硅片价格下跌的带动下进一步走弱,本周国内多晶电池主流成交价格在0.76-0.79元/W。

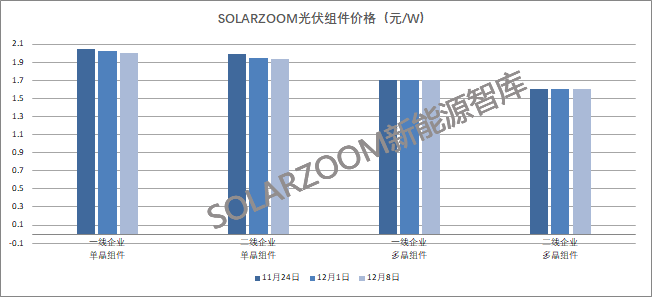

组件

今年最后的一个月份国内并未出现往年的“抢装”,国内主要项目需求基本已结束,部分省份的分布式/户用项目在近期组件价格出现大幅下调的情况下(本周国内组件价格下跌至1.85-1.95元/W,部分低价已接近1.8元/W,基本仍以去库存为主)仍有部分需求在,但整体体量有限;目前在谈的主要项目需求基本为明年的订单,但受近期降价的所连带的“买涨不买跌”的影响,下游电站终端对整个上游制造业端降价也是有着进一步的预期。海外部分市场欧洲、拉美、印度需求出货情况相对较好一些,且基本为前期所签订单在执行,执行价格较高于国内组件价格。在今年最后一个月国内项目“抢装”不达预期,国内组件厂商多以去库存为主的情况下,本月国内组件市场整体开工率又一次出现下滑。HJT组件方面,HJT组件价格波动不大,高位价格出现回调,本周主流价格集中在2.1元/W左右,海外终端对新的订单价格也是有着进一步降价预期。

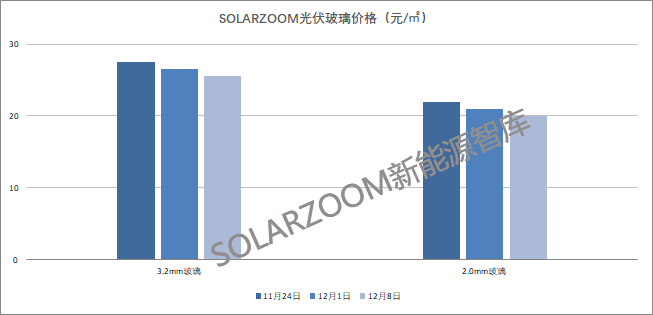

辅材

辅材方面,受近期组件厂商下调开工的影响,整体对组件辅材的需求也是进一步减少,叠加相关辅材本身上游原料价格下跌以及有部分辅材产能本身就供过于求的因素,本周组件相关的部分辅材价格出现下调,下滑幅度均在1元/㎡左右:如玻璃3.2mm厚度光伏玻璃价格下滑至25-26元/㎡;本周普通胶膜价格下滑至15-15.5元/㎡;本周汇流带下滑至97元/㎡左右,MBB焊带价格在104元/㎡左右。

正在加载...

正在加载...