切换行业

切换行业

01

光伏产业链上游是什么

光伏产业在“碳达峰”“碳中和”目标下,光伏产业链的高景气度已经是毋庸置疑的了。

太阳能光伏产业链的最上游为太阳能级多晶硅原料。随着技术不断进步以及成本优势的凸显,硅料国产替代率持续提升。产量方面,近三年中国多晶硅产量不断大幅增长,2020年中国多晶硅产量39.20万吨,同比增加14.62%。中国多晶硅料产量持续增长。进口方面,目前中国多晶硅料的进口仍保持较大规模,国内多晶硅进口量较大主要系生产技术落后导致成本差距。2020年,中国多晶硅料进口10.1万吨,同比下降42.12%,进口占比由2016年的42%下降至2020年的20%。

2020年7月以来,受下游需求增长叠加硅料厂事故影响,多晶硅价格有过短暂的大幅增长,2020年末,多晶硅价格为10.57美元/千克,较年中低点增长70.76%。

但随着新增和扩产产能的陆续释放,上游多晶硅料不会一直短缺下去。而且从历史的角度看,2012年以来,除由于季节性和政策调整带来的“抢装潮”等短期因素影响,多晶硅价格处于稳步下降通道。

多晶硅材料进行加工后可得到硅片,硅片加工后可得到晶硅电池片,电池片系生产光伏组件的主要原材料。受益于新能源产业以及环保理念不断深入,太阳能电池及组件产品的需求不断提升。

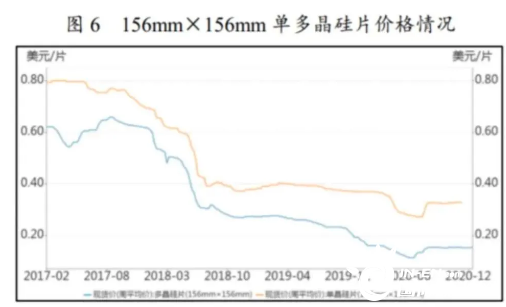

2020年中国硅片产量约为161.3GW,同比增长19.7%,预计2021年全国硅片产量可达181GW。随着中国硅片产量持续增长,多晶硅片及单晶硅片价格也在持续走低。

图源:中国光伏行业协会(CPIA)

硅片的价格变动趋势和多晶硅料走势拟合度极高,成本下降自上游向下进行传导。

02

上游老大中环股份

中环股份作为中国最早从事硅材料加工的本土企业,从光伏行业上游切入,率先尝试单晶硅棒、多晶硅锭生产以及硅片生产,目前主要还是居于产业链上游,下游客户主要为阳光中科、美晶科技等,并逐渐将业务延伸至光伏产业链中游的组件生产环节和下游的光伏电站建设环节。

那以单晶硅材料为核心,号称依托“半导体材料-节能型半导体器件”和“新能源光伏材料-高效光伏电站”双产业链的中环股份,市场份额如何呢?

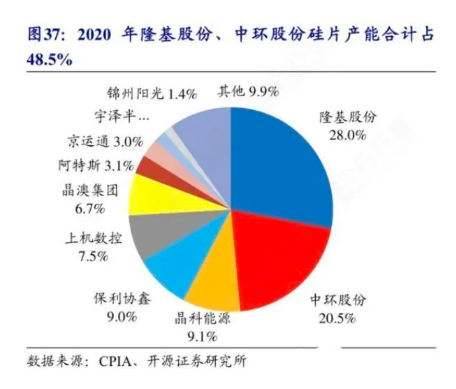

答案是令人满意的。中环股份新能源业务的产能规模较大,随着不断加大对该板块的投资力度,其主要产品光伏级单晶硅片生产线产能规模还在快速扩张。2020年末,中环股份单晶总产能55GW/年,其中G12产品产能占40%,并且单晶硅品种齐全,N型太阳能级高效单晶硅片产销规模达全球第一,P型高效硅片产销规模居全球第二名。

总而言之,在硅片市场中,中环股份仅略逊于于行业龙头老大隆基股份。

03

原控股股东混合所有制改革影响有限

中环股份,全称为天津中环半导体股份有限公司,原控股股东中环集团开展的国有企业混合所有制改革通过股权转让形式引入投资者,以致中环股份股权结构发生重大变化。由于控股股东发生变更,中环股份经营管理及未来战略或将面临一定调整。

2020年5月19日,中环股份发布《天津中环半导体股份有限公司关于控股股东混合所有制改革的进展公告》称,于2020年5月19日收到控股股东中环集团通知及中环集团转发的其股东天津津智国有资本投资运营有限公司(“津智资本”,持有中环集团51%股权)和天津渤海国有资产经营管理有限公司(“渤海国资”,持有中环集团49%股权)出具的《关于中环集团混改信息正式披露的告知函》。津智资本和渤海国资拟于2020年5月20日将其持有的中环集团股权转让信息在天津产权交易中心正式披露,拟共同转让所持中环集团的股权,转让比例合计为100%,受让方为TCL科技。

本次变动后,天津市人民政府国有资产监督管理委员会不再为中环股份实际控制人。TCL科技通过中环集团控股公司。2021年4月末,TCL科技持有中环集团100%股权,并通过中环集团间接持有中环股份27.23%股权;另外,TCL科技直接持有中环股份2.57%股权,合计持有29.80%股权。

从目前来看,上述控股股东变更事项对中环股份影响可控,中环股份仍处于良性发展。

04

业绩逆势增长来源于产品结构转型

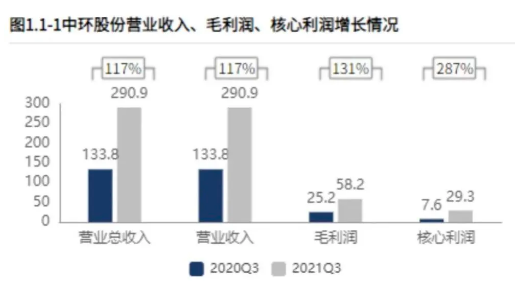

中环股份2021年三季度营业总收入290.89亿元,较2020年三季度增加157.13亿元,销售收入快速增长,而且核心利润增速甚至还快于销售增长,达29.33亿元。除了销售规模扩大,产品竞争力也是在切实增强的,盈利质量很高。

单季度来看,中环股份2021年第三季度实现营业收入114.4亿元,同比增长141.8%,;实现归母净利润12.8亿元,同比增长316.1%,环比增长36.5%。增速还在不断加快,而且Q3业绩也是上市以来的新高点。

而这一切都离不开光伏板块、半导体板块两大主业保持高速增长。虽受行业供应链供需失衡、原材料价格上涨等因素影响,成本压力传导至产业链的各个环节,一定程度上影响到终端需求的发展,但中环股份通过产品结构转型、技术进步提升产品良率、维护良好的供应链合作关系以及提升半导体业务产销规模等举措,维持业绩高速增长。

以G12产品为例,要知道大尺寸硅片及电池的优势明显,尺寸的加大有利于降低组件及关键部件的单位加工成本,而中环股份充分利用G12产品差异化优势,加快G12规划产能建设步伐,主导业内最大单体太阳能级单晶硅投资项目—50GW(G12)太阳能级单晶硅材料智能工厂(宁夏中环六期项目)。目前项目进展顺利,预计2021年末开始投产,2023年全部达产,有望继续在光伏材料大尺寸硅片方面保持领先优势。

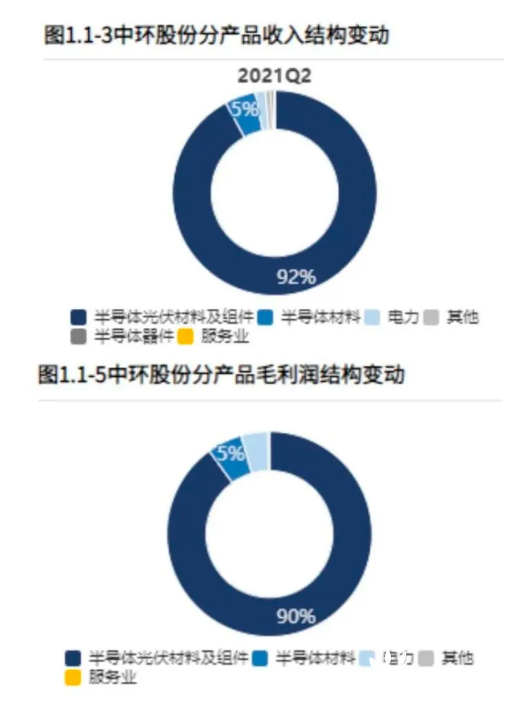

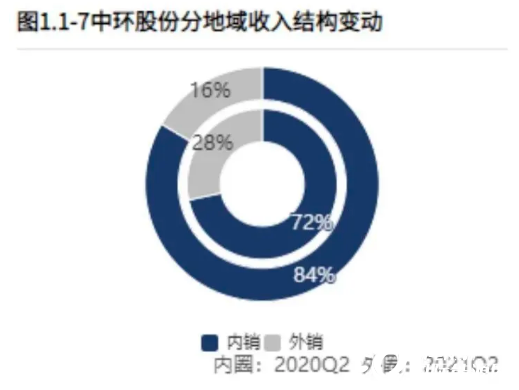

从产品构成看,“半导体光伏材料及组件”是最大的收入构成,占比92%,也是最大的盈利构成,占比90%,贡献了大部分毛利润;从地域构成看,“内销”是最大的收入构成,占比84%,贡献了绝大部分收入。其中,国内市场需求的火爆是营业收入增长的主要原因。

中环股份主营业务突出,新能源光伏材料是其收入和利润的主要来源,受益于产能扩大,该板块收入快速增长。中环股份交出了一份漂亮的业绩。

05

2021年三季度存货周转效率下滑严重

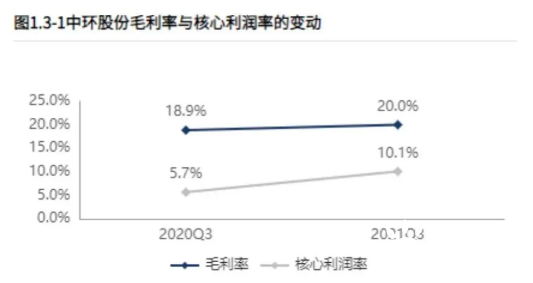

中环股份产品竞争力有所改善。比如2021年三季度毛利率20.02%,毛利率同比上升1.15个百分点,增幅6.11%。

相应地,中环股份核心利润率同样有所改善。中环股份2021年Q3核心利润率10.08%,与2020年三季度相比,核心利润率上升4.41个百分点,增幅77.89%。

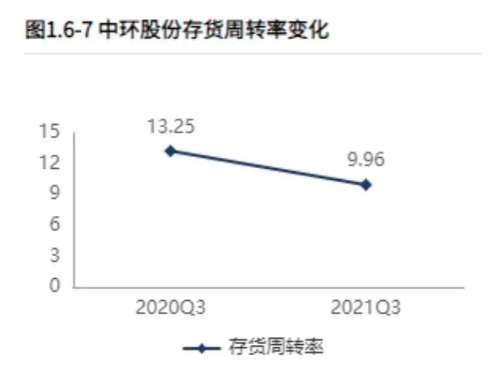

但值得注意的是,中环股份存货周转率下滑严重。

虽然2020年末时,中环股份存货就同比快速增长至21.44亿元,公司的解释是,主要系生产规模扩大导致原材料及在产品规模扩大所致,其中原材料、在产品及库存商品分别占比38.27%、32.63%和25.53%。

考虑到2020年中环股份周转次数依旧高达8.36次,远超隆基股份、晶澳科技及天合光能,这个解释也算是合情合理的。

但2021年9月末,中环股份存货36.99亿元,同比继续快速增长至16.80亿元,存货周转率下滑严重,不知道这样的趋势是否还会延续。

通过市值罗盘我们可以看到,中环股份5年以来经营赚到89.44亿元,但却投资235.34亿元,投资较为激进,其中2021年三季度,经营活动现金净流入34.16亿元,但投资活动现金净流出53.71亿元,资金缺口仍在扩大,未来仍需关注激进投资所带来的高融资成本以及竞争加大导致投资不达预期等风险。

结语

三季度存货周转效率下滑严重不可忽视,但瑕不掩瑜,作为中国最早从事硅材料加工的本土企业,业绩亮眼,稳居行业第二。随着明年光伏行业利润改善,高景气或将继续持续,中环股份等光伏企业的业绩也值得期待,同时未来仍需关注激进投资所带来的高融资成本以及竞争加大导致投资不达预期等风险。

正在加载...

正在加载...