组件和运输价格居高不下的持续挑战将对全球太阳能光伏产业产生持续影响,因为Rystad Energy估计,2022年计划的50 GW左右的公用事业光伏发电容量可能最终被推迟甚至取消。

这家位于挪威的独立能源研究公司补充称,这将是明年计划的90 GW全球公用事业光伏发电容量的56%,这种情况可能最终影响太阳能的需求和消费者定价。

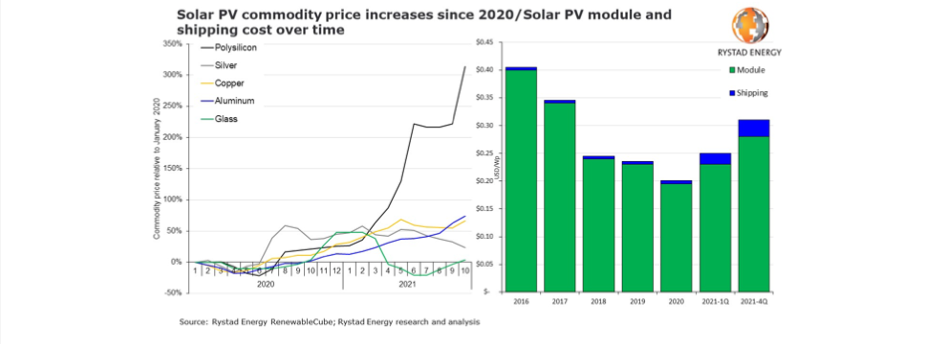

正如分析人士指出的那样,飙升的价格已经显现出其影响。2021年下半年,制造成本已上升至每瓦0.26至0.28美元,反映出从2020年每瓦0.20美元以下增长了近50%,这主要是多晶硅价格上涨了300%。银、铜、铝和玻璃等其他零部件的价格也大幅上涨。

由于新冠疫情,运输延误和瓶颈导致运费从2019年9月的每瓦0.05美元增加到2021年10月的每瓦0.03美元,增幅接近500%。

分析人士认为,由于这些动态因素的影响,新项目的平准化电力成本(LCOE)上升了10%至15%,对于计划在2022年实施的大多数项目来说,这是一次重大的成本提升。

Rystad Energy的高级可再生能源分析师David Dixon表示,“目前的瓶颈预计不会在未来12个月内得到缓解,这意味着开发商和承购商将不得不决定是否降低利润率、推迟项目或提高承购价格,以使项目实现财务结算。”

此前不久,5家领先的太阳能组件制造商呼吁中国政府关注太阳能行业面临的一些问题,同时也建议客户推迟项目完成。

有趣的是,彭博社NEF甚至在9月份发布的第三季度光伏市场展望中将2021年的预测提高到191GW。相比之下,SolarPower Europe在7月发布的《全球市场展望》中预计,由于新冠肺炎和供应瓶颈,市场今年的增长速度将大大放缓,到2021年将达到163 GW。