切换行业

切换行业

光伏建筑一体化(BIPV)产业链结构

光伏建筑一体化(即BIPV Building Integrated PV,PV即Photovoltaic)是一种将太阳能发电(光伏)产品集成到建筑上的技术。”双碳“政策来临后,中国产业格局正在迎来剧烈变革,而建筑光伏有助于建筑减排。BIPV强调光伏组件的建材与建筑浑然一体,在观赏性、安全性、环保方面都有一定优势,是未来发展方向。从产业链结构看,光伏建筑一体化(BIPV)上游主要是光伏组件,包括晶硅材料、光伏用薄膜、逆变器、玻璃及支架等;中游主要是BIPV集成商;BIPV下游应用广泛,包括公共建筑、工商业建筑、居民住宅及市政(路灯、停车棚、充电站顶棚)等领域。

中国光伏建筑一体化(BIPV)产业链分析

上游光伏组件行业:龙头企业不断壮大

得益于光伏产业的快速发展,目前我国每年新增光伏装机量占据全球三分之一以上的市场,在光伏组件环节的优势较大,根据PV Infolink每年公布的数据显示, 2017-2020年以来,国内组件厂商在全球的竞争对手仅有美国的First Soler,韩国的韩华集团。

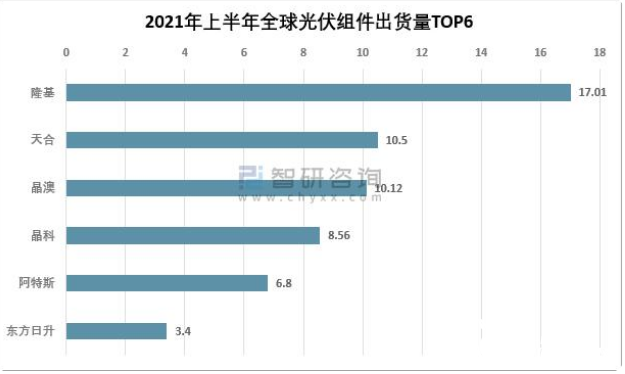

2016-2020年光伏组件出货量排名

光伏组件行业强者恒强效应凸显,2021年上半年,隆基、天合和晶澳组件出货量均超10GW,预计全年总出货规模将达153-170GW,进入跨越式发展阶段。

2021年上半年全球光伏组件出货量TOP6

中游市场BIPV装机量仍然较低,市场增长空间较大

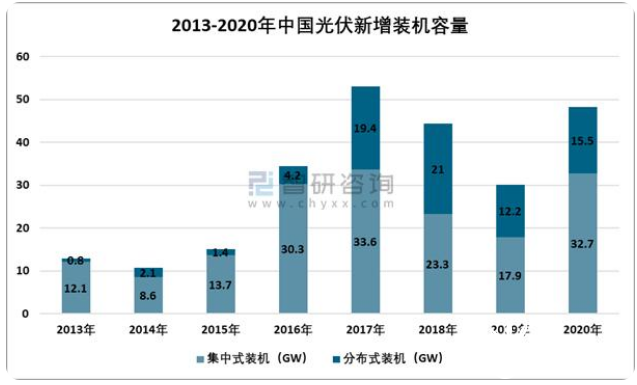

智研咨询发布的《2022-2028年中国光伏建筑一体化(BIPV)行业市场需求分析及投资方向研究报告》数据显示:2020年,光伏发电新增装机数据为48.2GW,继续保持全球第一,创历史第二新高,同比增长60%。2020年我国光伏发电新增装机4820万千瓦。其中,集中式光伏电站327万千瓦,占68%;分布式光伏155万千瓦,占32%。

2013-2020年中国光伏新增装机容量

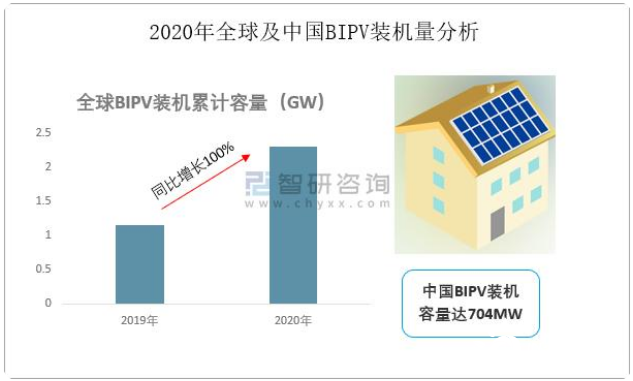

2019年和2020年全球BIPV装机总量分别达1.15GW和2.3GW,约占全球光伏总装机量的1%。据中国光伏行业协会光电建筑专委会发布的数据,从全球来看,我国2020年BIPV装机容量已达709MW,约占全球BIPV总装机量的七成。但从国内市场来看,建筑光伏装机量尚不足光伏装机总量的10%。

2020年全球及中国BIPV装机量分析

下游整县(市、区)屋顶分布式光伏开发试点推动BIPV市场爆发

我国建筑屋顶资源丰富、分布广泛,开发建设屋顶分布式光伏潜力巨大。近年来,全国房地产开发企业房屋施工面积持续增加。2016年全国房地产开发企业房屋施工面积758975万平方米,2020年房屋施工面积增至926759万平方米。

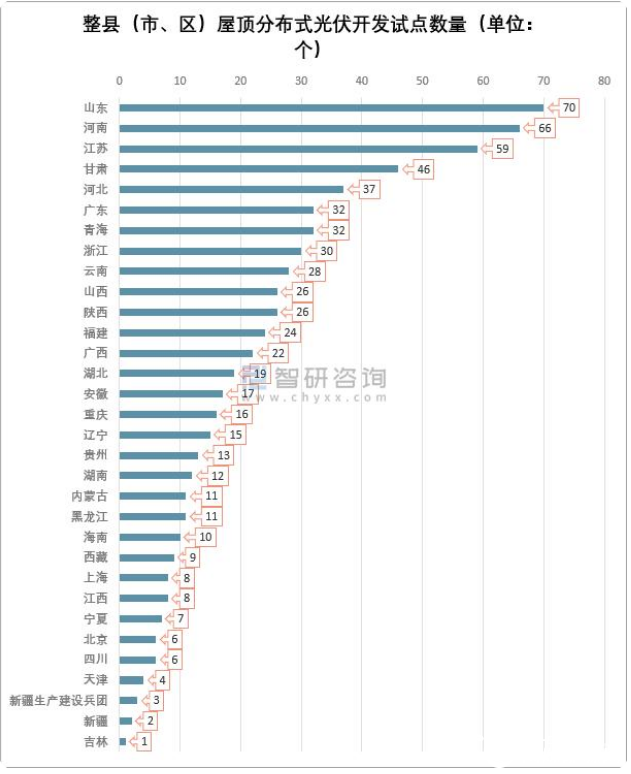

除此之外,2021年9月14日,国家能源局公布《整县(市、区)屋顶分布式光伏开发试点名单》(下称《试点名单》),各省(自治区、直辖市)及新疆生产建设兵团共报送试点县(市、区)676个,全部列为整县(市、区)屋顶分布式光伏开发试点。根据《试点名单》,全部676个整县(市、区)屋顶分布式光伏开发试点中,山东参与的试点县(市、区)数量最多,共70个。其中包括胶州市、临淄区、济南高新技术产业开发区等地。河南、江苏参与的试点县(市、区)数量分列各省(自治区、直辖市)排名二、三位,分别为66个和59个。从区域板块来排名,西部地区参与的试点县(市、区)数量最多,随后是东部地区、中部地区和东北地区,分别试点253、248、148和27个。整县(市、区)屋顶分布式光伏开发试点的推进必将推动BIPV产业的快速升级。

整县(市、区)屋顶分布式光伏开发试点数量

正在加载...

正在加载...