切换行业

切换行业

尽管云南等地的交易电价将提升、金属硅厂家的用电成本可能会提高,但由于使用金属硅的多晶硅厂等采购意愿不强烈,近期的金属硅价大幅暴跌。这也为多晶硅价的可能下降,带来了一点福音。但目前电价可能发生调整,也让多晶硅厂家自身的成本或走高,因此该产品价格大幅下挫的可能性,有待观察。

10月15日,新一轮电价改革正式开启,中国电力市场化改革迈出重要一步。各化工大省纷纷将电价上调,为改革发力。其中,江苏、新疆等省份交易电价将上浮近20%,而云南、广西等省份将最高上浮50%。

金属硅价格跳水

不过电价的大幅提升,并没有让金属硅好卖起来。据生意社发来的消息,目前天津港、昆明市场、四川市场、福建市场及上海市场等多地区的金属硅441#价格分别在42500元每吨至50000元每吨,其中昆明市场的金属硅报价48500元每吨,也在5万元以内。金属硅的总体价格走势看,相比曾经的6、7万甚至个别公司报出的9万元高位,已肉眼可见地下滑了一大截。

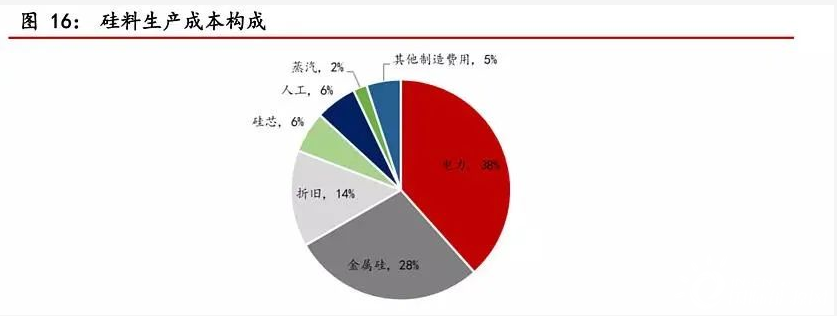

据川财证券的数据显示,多晶硅一般使用的是电力、金属硅、硅芯、人工及蒸汽等等,其中电力是大头即占比38%,金属硅(正常价格情况下)为28%,排名第二。因此金属硅的价格涨跌,与多晶硅价的波动唇齿相依。当然如果电力价格发生大幅变化,金属硅的占比会有相应变动、多晶硅价格也可能有不小波动。(虽然目前多晶硅厂进行了技术变革,金属硅的用料相比之前降了10%,但金属硅对多晶硅的成本影响还是存在的。)

有多晶硅制造商对媒体透露,前阵子(十一节前)金属硅价格大涨,并没有引发硅料厂的蜂拥采购,更多买家在“静观其变”。另一方面,下游硅片厂商在十一期间、十一节后对硅料的采购意愿也不十分强烈,这样看来上中游板块在互相“较劲”。

从金属硅厂商的心态来看,假设价格持续高位会导致10月和11月份继续保持无法大量出货的窘境。尽管国内部分地区将提高工业用的电价,但下游需求才是供应商更看重的、也是实打实的真金白银,所以哪怕是限产限电,没有买家就不可能长期居于高位。而且前期供应紧缺的市场氛围,造成有机硅和铝合金领域跨牌号采购,加剧了金属硅供不应求的局面,现在局面有所缓解。这些金属硅厂商前期或许是在试探市场能承受的底线,才有高价的出货举动。

各方采买意愿不强

而多晶硅厂家方面,尽管无法缺货金属硅,但并不代表短期内一定就要选择大量入货。而且,无论是下游硅片厂还是电池、组件厂商,都可继续等到金属硅、多晶硅价纷纷下降后来采买。因为硅料价过高,相对来说会难卖一些。

除了多晶硅外,包括硅片等生产厂家也受“限电”因素的影响,导致开工率的大幅下降。

整体而言,270元每公斤的多晶硅价已是近期峰值,除了人为炒作因素、上下游产能不匹配等之外,也有金属硅价格前期上涨过快和限电等综合因素叠加所致。随着金属硅价的走低、人为操作的可能性有所缓和之外,相信多晶硅价会缓和。

但市场多位人士也对媒体表示,因为多晶硅厂家本身存在限电加上前期库存也都用完,还有就是部分大型组件和电池厂保持了相比之前的同期开工率,所以期盼着多晶硅价格短时间内重挫的想法,也不一定能实现。

不过,以通威股份为例,接下来的部分多晶硅项目产出毛利率(即乐山二期高纯晶硅项目5万吨等、包头二期高纯晶硅项目5万吨)将与2020年持平,因此该公司可能也是在提示市场:2022年及以后的多晶硅价将回调。这与各方认为的明年下半年多晶硅价会下滑的预期一致。

2020年,该公司的高纯晶硅业务的毛利率约为37%(乐山一期高纯晶硅2.5万吨、包头一期多晶硅2.5万吨)。

另外,通威股份也表示,未来的一个15GW单晶拉棒切方项目的毛利率约在18%,相比几个大厂今年前六月22.48%、20.21%的毛利率要略低,并且或低于今年前六月的21.35%的行业平均毛利率。

当然,也有电站业务负责人向媒体透露,实际上电价的波动特别是工商业、制造业用电的电价波动,未来将可能让多晶硅价的走势更难预测一些,因为多晶硅厂家的整体成本测算上,会变得不容易。以前,行业可通过多晶硅厂的相对恒定电价、上游原材料价等来推算多晶硅可能会有多少定价。现在国家对煤电价格机制进行了大幅调整,多晶硅这一用电较高的生产厂家,会受到电价变化的影响,很可能更频繁地调整自身产品售价。

值得一提的是,虽然整个光伏行业制造过程中会耗电,但产品变为光伏电站后,带给社会的回报也是较大的。

从能源的投入产出看,生产1kg高纯晶硅需要耗电50kwh左右,拉棒、切片环节需要20-30kwh,制造电池、光伏玻璃,生产铝合金主辅材等环节共计耗能20kwh左右,即生产1kg高纯晶硅并将其制成光伏系统大约耗电100kwh。每3kg高纯晶硅可制造1kw光伏系统,即生产1kw系统全过程需耗电300kwh左右,而1kw系统每年可发电约1500kwh,意味着制造光伏系统全过程的能耗,在光伏电站建成后半年内即可全部收回,系统可以稳定运行25年以上,其整个生命周期回报的电力产出是投入的50倍以上。

正在加载...

正在加载...