10月18日,沙特能源部公布国家可再生能源计划(NREP)项下第三轮新能源IPP项目招标结果。本轮招标包括四个光伏发电项目,总装机约1.2GW,于2020年4月份开始招标,单个项目收到三家企业投标报价。中标者将与沙特购电公司(SPPC)签署25年期PPA。

沙特能源部第三轮光伏IPP项目招标结果公示

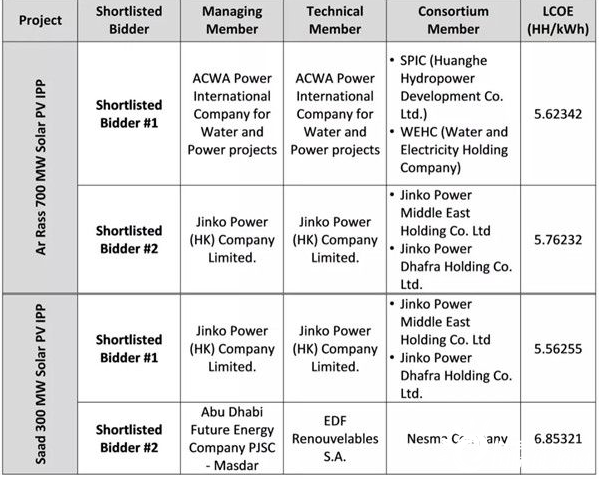

其中,以ACWA Power为牵头方、国电投旗下黄河上游水电开发有限公司(黄河公司)和沙特公共投资基金(PIF)旗下水电控股公司(WHEC/Badeel)参与的开发商联营体中标其中两个项目(Ar-Rass700MW光伏项目和Layla80MW光伏项目),中标电价分别约为1.5美分/kWh和3美分/kWh。由此,黄河公司成为首个成功在沙特竞标类光伏项目中参与投资并斩获标段的中国国有企业。

同时,以晶科电力(香港)公司为牵头方,晶科电力中东控股公司和晶科电力Dhafra控股公司参与的联营体,中标Saad300MW光伏项目,中标电价约为1.48美分/kWh,成为本轮项目招标的最低报价。

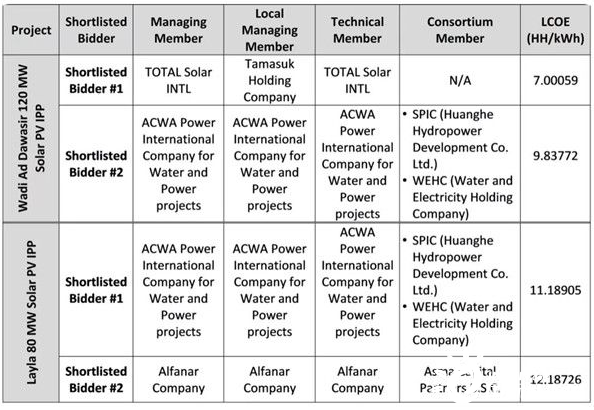

此外,道达尔(从Total到TotalEnergies:法国能源巨头道达尔的发展战略和经营之道)与沙特本地企业Tamsuk联营体中标Wadi Ad-Dawasir120MW光伏项目。沙特本土企业联营体Alfanar公司+Asma投资公司,以及马斯达尔+EDF+沙特Nesma公司联营体同时进入Shortlisted开发商名单,以微弱价格劣势暂居替补位置。

从本次招标结果中,我们可以简单总结以下几点:

项目热度有所下降

相较于第二轮1.5GW新能源项目招标时的参与企业数量情况,本轮投标企业参与数量严重下降,反映出其参与项目的热情有所下降,众多开发商在中东新能源市场面临更大的价格压力。

全产业链服务能力优势日益凸显

晶科作为全球光伏领域领先的设备生产商,通过区域内数个大型太阳能发电IPP项目的历练,正在向成熟的开发商转型。国际新能源项目开发竞争力的核心,未来将会向全产业链综合服务能力倾斜。

合作方式独辟蹊径

作为中东北非区域新能源市场的新玩家,黄河公司的参与模式可谓独辟蹊径:通过与实力型企业合作、小比例参与投资的方式,进入区域内极具潜力的市场,以“战”促学,为未来主导新能源项目投资开发打下良好的基础。

新能源项目发展滞后

落实规划仍需加快节奏

2016年,沙特政府发布“2030愿景”,旨在逐步摆脱石油依赖,推动社会经济多样化发展。在该愿景项下,沙特制定了国家可再生能源发展规划,在能源电力领域大力推动以风光为主的可再生能源电力发展,分阶段提升可再生能源发电装机比例。推动电力供应多样化,实现绿色发展承诺(关于沙特新能源市场更多分析,请参考:沙特阿拉伯新能源市场的特点、机遇和挑战概述)。

沙特可再生能源发展

第一阶段:到2023年,实现新能源发电装机27.3GW。

第二阶段:到2030年,实现新能源计划总装机58.7GW,光伏发电40GW,风能发电16GW,光热发电2.7GW。

远景规划:2050年,沙特电力市场将由天然气和新能源发电主导,各占一半。石油发电将在沙特消失。

截止到本轮招标结束,沙特已发包、在建和在运营可再生能源项目发电装机达到5GW,与2023年27.3GW和2030年58.7GW新能源装机目标相比,还存在较大差距。

下一步,沙特政府必须加快现有新能源项目公开招标进度,加快推进以PIF主导的大型新能源项目投资开发步伐。同时,被纳入近期公布的沙特7万亿美元投资计划(详情参考:沙特宣布7万亿美元投资计划,目标跻身全球15大经济体)中的大型项目实施主体(NEOM、红海旅游开发公司等)、工业发展主体(MODON、皇家委员会等),以及大型能源工业企业主体(阿美、SABIC)等,在涉及自身转型发展的电力生产、服务、消费等环节,都将优先采用和鼓励发展新能源,以顺应国家发展战略和趋势。

总而言之,更开放的市场机制,更多的参与主体,将成为沙特加快发展新能源领域的趋势。更多新能源投资开发机遇,也将在这些趋势中产生。