切换行业

切换行业

2021年,光伏产业会全面进入平价时代已成为行业内外的共识。

所谓的平价,也就意味着光伏发电在发电侧与火电上网电价平价竞争,用户侧与电网适用电价同价竞争。这就要求产业链上的各家企业要想活下来,就必须将“降本增效”作为发展的首要前提。

从这个角度看,光伏产业链整体降本增效成为了通往“平价时代”的必由之路,那么打开平价时代大门的钥匙又在哪里呢?

答案就是,光伏银浆国产化。

01 降本增效,银浆国产化成为必然

光伏银浆是光伏电池的核心辅料,它由银粉、玻璃粉、有机物及添加剂组成,经过一系列的质量检验,运输到电池片厂家,通过丝网印刷技术,在电池片薄面形成银电极栅线结构,用于收集和传导电池片表面的电流,其性能关系到光伏电池的光电性能。

由于境外光伏产业起步较早,正银市场长期被贺利氏、美国杜邦、三星SDI以及硕禾电子等境外厂商垄断,我国光伏银浆产业在2011年之前技术一直未有突破,因此早期主要以进口为主。近年来,受益于国内光伏制造产能的崛起,以及装机占比的提升,银浆的市场需求快速增加。

根据中国光伏行业协会发布的数据显示,2020年,全球正面银浆总耗量为2137吨,其中,我国正面银浆总耗量达1763吨,占全球总耗量的82.5%。

光伏产业链降本的压力以及持续攀升的银浆需求,成为国产光伏银浆企业崛起的动力。

随着国产正面银浆技术含量、产品性能及稳定性持续提升,叠加国产浆料企业同电池企业紧密合作,国产正银在P型PERC电池技术上具备一定竞争力,国产化程度持续上升。

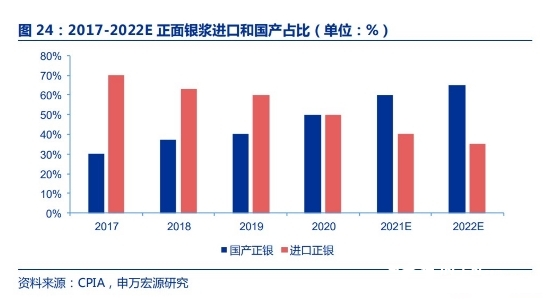

其中常州聚和、帝科股份、苏州晶银等正银产品不仅能够满足下游客户的实际需求,还具备一定成本优势,抢占了一部分海外企业的市场份额,CPIA 数据显示,国产银浆市场份额正快速提升,目前已从2017年的30%,提升至2020年的50%左右,预计到2021年国产正面银浆占比将超过60%。

多年来,国内厂商通过不断并购及产能扩张,已逐步打破国外技术垄断。国内正面银浆行业形成了以聚和股份、帝科股份、苏州晶银(苏州固锝子公司)为代表的三大国内浆料龙头企业。其中,聚和、帝科的市占率更是进入全球正面银浆行业的前五。据了解,聚和股份已于2020年成功收购三星 SDI 在中国的浆料业务,帝科股份也于2021年7月完成对杜邦在国内浆料业务的收购,未来将助推正银国产化步伐。

根据 CPIA 数据,2020年,全球市场正面银浆总消耗量为2138吨,以此测算,行业 CR3 合计占比约为46.0%,其中聚和股份正银销量500.73吨,占23.4%;帝科股份正银销量328.25吨,占15.4%,苏州晶银正银销量154.01吨,占比7.2%。

02 技术迭代,推动银浆技术与需求提升

光伏行业几乎每隔2-3年就会有一次技术迭代,而电池转换效率是最关键的指标,随着P型PERC电池的效率挖掘逐步接近24.5%的效率极限,N型TOPCon电池和HJT异质结电池的效率更高,能耗更低,被视为下一代光伏电池革命技术的主流方向。

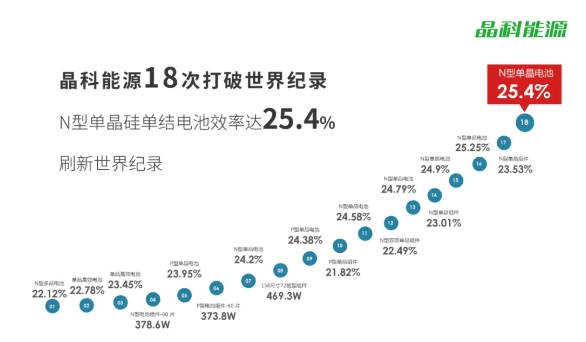

日前,知名光伏电池厂商晶科能源宣布,公司在高效N型单晶硅单结电池技术上取得重大突破,最高转化效率高达25.4%。这也是公司近一年来第四次刷新了大面积N型单晶钝化接触电池(TOPCon)转化效率世界纪录。

电池领域的升级迭代,离不开下游银浆厂商的技术支持。据了解,TOPCon是一种在PERC结构电池基础上升级的高效电池技术,它对正面银浆的配方、原料以及工艺技术等都提出更高的要求。国内大部分银浆厂商仅能做到TOPCon四道主、细栅线中的一至两道,无法实现全套技术的整合生产,且各个厂商之间技术协调、整合难度大,是桎梏我国光伏电池发展进步的主要原因。

而此次晶科能源的TOPCon电池转换效率之所以取得突破性进展,也源于其主要供应商聚和股份提供的TOPCon成套银浆产品技术解决方案。据了解,聚和股份是行业内较早推出该技术方案的厂商,解决了不同厂商技术兼容性的问题,从而提升了电池生产效率以及行业整体技术水平。

值得注意的是,电池技术的革新也带来了银浆的进一步放量。根据测算,TOPCon电池银浆消耗量约为164.1mg/片,HJT电池银浆消耗量约为223.3mg/片,相比现在主流PERC技术正面银浆耗量78.2mg/片,将分别增加109.85%和185.55%(提高50%)的银浆耗量。

未来随着设备逐步国产化实现降本,市场对N型电池的接受度也将逐年提升,预计到2025年,N型电池(TOPCon+HJT)渗透率将从2020年的3.5%提升至45%,成为市场主流技术方向之一。

N型电池的发展又进一步推动了国内厂商在低温银浆领域的技术突围。

低温银浆作为HJT电池的主要原料之一,在生产成本中占据很大的比重(占比约25%),是影响到整个电池成本的重要因素。在技术方面,低温银浆需要兼顾导电率、焊接拉力和印刷性,开发难度较大,成为了阻碍国产银浆发展的壁垒。早期,HJT低温银浆市场长期被日本京都电子垄断,市占率高达90%,国内厂商只能依靠进口,且价格非常高昂,也成为了国内异质结产业扩产的一个重要阻碍。

近年来,随着国内光伏产业迅速崛起,光伏产能逐步释放叠加产业链逐步完善,国内银浆企业也不断加码在低温银浆领域的积极研发与替代,并不断取得新的突破。

聚和股份:据公司招股说明书披露,公司已具备HJT电池用银浆量产能力。2020年,公司HJT电池用银浆产品销售金额达266.37万元。HJT低温银浆产品已经得到了多家国内HJT电池客户评估认可,并已进入批产供货。聚和股份也在不断研发窄线宽、高速印刷、低温快速固化、低体电阻率及低成本的HJT低温银浆新品。

帝科股份:推出DK61系列低温银浆,在不断加大研发投入,积极布局HJT电池低温导电银浆产品开发与产业化。

苏州固锝:低温银浆研发取得较大进展,研发出新一代高效低量快速印刷低温银浆,通过客户端的测试结果表明,新产品在耗量降低近30%,印刷速度快20%的情况下还能保持转换效率的优势。目前,该产品已经进入可靠性测试阶段。

正在加载...

正在加载...