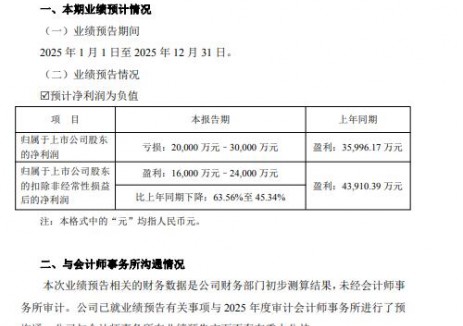

切换行业

切换行业

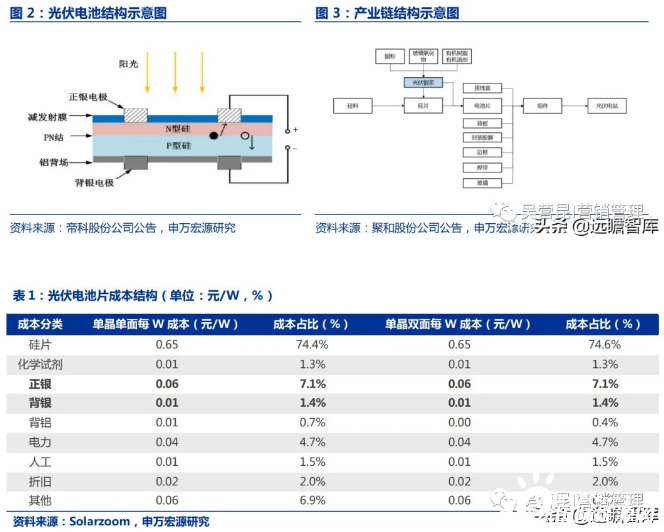

光伏银浆系电池片结构中核心电极材料,占电池片非硅成本比例约33%。

光伏发电即硅片受到光照后内部电荷分布发生变化将光能转变为电能的过程,银浆作为电极材料印刷于硅片两面构成电池片,起到重要的导电作用,其性能直接关系到光伏电池的光电性能。

光伏电池片核心辅材,高技术壁垒构筑护城河?

银浆作为辅材成本占比相对较高,单瓦成本约0.07元,在电池片非硅成本中占比约33%,在电池片整体成本中占比约8%-9%左右。

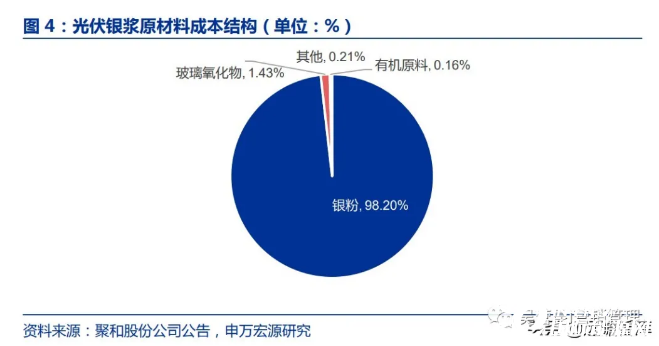

银粉占光伏银浆原材料成本结构比例达98%。

银浆生产原材料包括银粉、玻璃氧化物、有机原料等,其中银粉起到决定性因素,占比约98%。

三类主要原材料均为光伏银浆性能的重要影响因子,银粉的质量直接影响到银浆的体电阻、接触电阻等;玻璃粉的含量比例存在最优界点,过高影响银浆导电性能,过低银浆将无法渗入钝化层与硅衬底形成欧姆接触;有机原料的含量则显著影响到银浆的印刷性能与印刷质量。

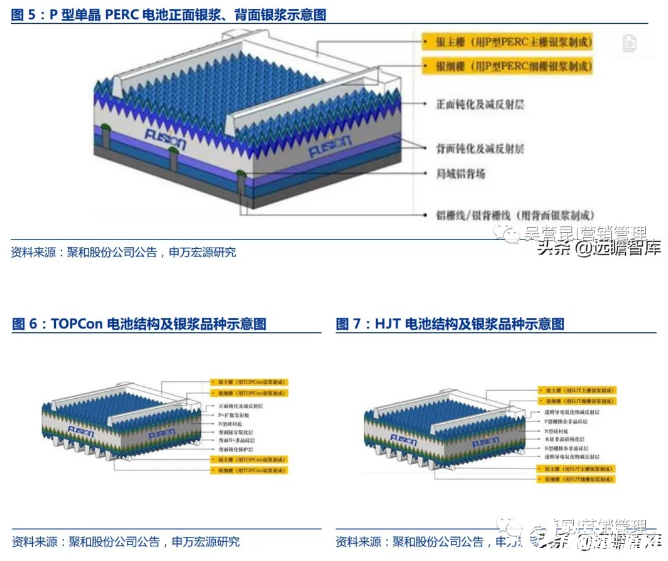

正面银浆功能性及重要性强,电池技术迭代对银浆提出差异化要求。

按位置及功能分类,光伏银浆可分为受光面的正面银浆与背光面的背面银浆。正面银浆主要起到汇集、导出光生载流子的作用,常用在 P 型电池的受光面,以及 N 型电池的双面;背面银浆主要起到粘连作用,对导电性能的要求相对较低,常用在 P 型电池的背光面。相较于背面银浆,正面银浆需满足更多发电功能,因而其在含银量、银浆细度等方面具有更高的技术要求,存在产品溢价。

TOPCon 电池对多晶硅薄层和钝化接触结构进行改进,提高了银浆降低金属诱导复合速率的难度,并且需要根据多晶硅层数作精确调整;HJT 电池特殊的生产温度要求催生了低温银浆,同时加大了银浆用料,降本需求迫在眉睫。

按技术路线及工艺流程分类,光伏银浆可分为高温银浆及低温银浆。

高温银浆在500℃的环境下通过烧结工艺将银粉、玻璃氧化物、其他溶剂混合而成,而低温银浆则在200-250℃的相对低温环境下将银粉、树脂、其他溶剂等原材料混合而成,目前P 型电池及N型TOPCon电池主要应用高温银浆。

由于HJT电池非晶硅薄膜含氢量较高等特有属性,要求生产环节温度不得超过250℃,助推低温银浆技术研发及其产业化。

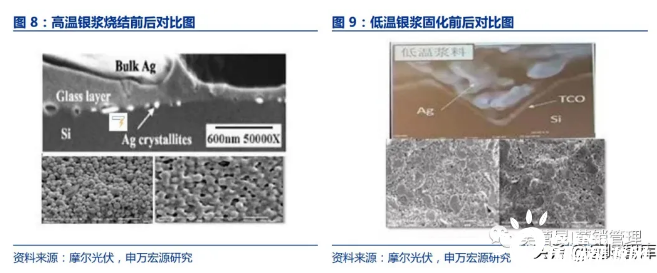

低温银浆多项技术难点待突破,目前高温技术仍占据市场主流。

相较于高温银浆,低温银浆在工艺、固化温度、固化时间等方面均有所不同,且需针对HJT 电池特定要求对电阻率、焊接附着力、化学稳定性等性质做出针对性调整。因而高低温银浆工艺差异性较大,仍存在诸多难点待突破。

1)传统烧结工艺形成低体电阻银浆不再适用,需通过重新配比等手段开发专用银粉。

2)低温银浆对温度、湿度、杂质水平等更为敏感,需优化生产工艺的剪切速度及控制精度等。

3)低温银浆导电性及印刷性能较差,单 W 用量提升,成本端压力加重。

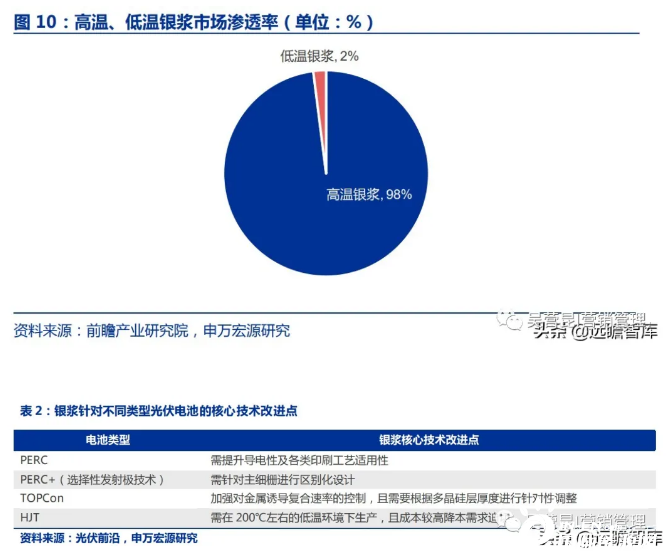

受制于技术瓶颈及成本压力,现阶段市场主流仍为高温银浆,渗透率超98%。

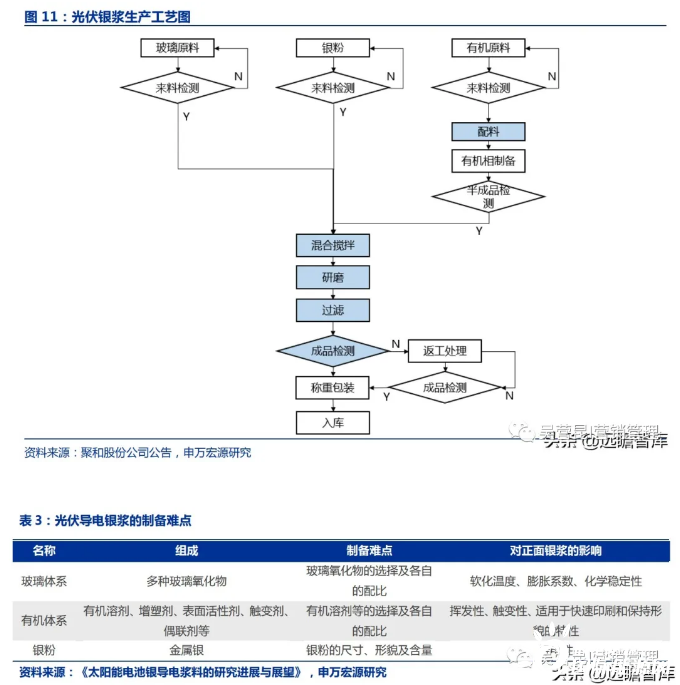

光伏银浆生产技术壁垒较高,配方及银粉粒径系制备关键。

光伏银浆集金属材料、无机材料、高分子材料、纳米科学于一身,其制备过程关键在于配方的调配及产出产品的粒径。

一方面,银浆系配方型产品,任何参数变化均会对产品性能产生重大影响,化学助剂的选择及各类原材料的配比系生产工艺重点;另一方面,为生产栅线细且形貌较好的正面电极,光伏银浆的过网性能至关重要,即要求其保证一定的细度,因而原材料银粉的粒径成为产品性能的决定性因素。

光伏银浆工艺流程包括配料、混合搅拌、研磨、过滤、检测五大步骤,每一步参数的设置均对最终成品性能具有重要影响,需要厂商具备长期的积累与经验。

目前光伏全产业链国产化基本完成,银浆环节尚有较大的国产替代空间。具备技术优势与资金优势的国产厂商预计受益于马太效应实现市占率进一步提升。

国产替代趋势:

P 型正面国产替代进程加速,2020年 P 型正面银浆国产化比例达到50%,未来有望实现加速替代。低温银浆领域,海外厂商如日本京都电子、贺利氏、LG、Nmics、杜邦等具备先发优势,国产厂商加速推动国产替代进程,国内厂商中天盛、苏州晶银、聚和股份、帝科股份均有较为稳定的产品,整体来看,N 型浆料国产化比例达到 20%,帝科股份收购杜邦浆料业务后,有望加速低温银浆国产化进程。

图片光伏降本压力推动正面银浆国产化进程。我国光伏银浆产业起步较晚,2011年之前技术一直未有突破,因此早期主要以进口为主。受益于国家光伏产业政策扶持,国内光伏产业迅速崛起,光伏产能逐步释放叠加产业链逐步完善,光伏银浆市场逐渐开始国产化。

近年来,随着光伏平价上网时代到来,产业链降本需求成为国产光伏银浆企业崛起的动力,由于国产银浆产品在产品性能、性价比等方面具有较大优势,以正面银浆为主体的高温光伏银浆市场进一步加快了国产化进程。

高温银浆基本实现国产化,低温银浆国产化不足。

当前各电池技术路线中除 HJT 电池使用低温银浆外,其他电池路线均使用高温银浆。

高温银浆作为光伏银浆市场主体,早期杜邦、贺利氏、三星 SDI 等海外巨头公司凭借技术和资金实力,率先抢占了全球高温银浆市场的绝大多数份额,但近年来已出现了明显的国产替代趋势。

另一方面,由于当前 HJT 电池渗透率较低,低温银浆市场规模较小,而原材料又受日本厂商限制,因此低温银浆国产化尚处萌芽阶段。

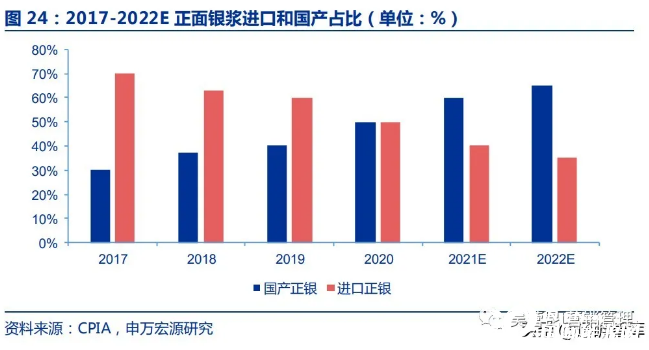

2020年正面银浆国产化率约为50%,国产替代空间广阔。

随着国产正面银浆技术含量、产品性能及稳定性持续提升,叠加国产浆料企业同电池企业紧密合作,国产正银在 P 型 PERC 电池技术上具备一定竞争力,国产化程度持续上升。

其中常州聚和、帝科股份、苏州晶银、深圳首聘等正银产品不仅能够满足下游客户的实际需求,还具备一定成本优势,抢占了一部分海外企业的市场份额,CPIA 数据显示,国产银浆市场份额正快速提升,目前已从2017年的30%,提升至2020年的50%左右,预计到2021年国产正面银浆占比将超过60%。

聚和、帝科等国内企业进入正面银浆行业前五。

2020年,正面银浆市占率前五的厂商分别是贺利氏、聚和、帝科、硕禾、杜邦,其中聚和股份已于2020年成功收购三星 SDI 在中国的浆料业务,帝科股份也于2021年 7 月完成对杜邦在国内浆料业务的收购,未来将助推正银国产化步伐。

背面银浆已全部实现国产化,其中市占率前五的厂商分别是儒兴、光达、大洲、正能、优乐。

国内正面银浆行业格局相对集中,2020年CR3占比46%。

国内正面银浆行业形成了以聚和股份、帝科股份、苏州晶银(苏州固锝子公司)为代表的三大国内浆料龙头企业。

根据 CPIA 数据,2020年,全球市场正面银浆总消耗量为2138吨,以此测算,行业 CR3 合计占比约为46.0%,其中聚和股份正银销量500.73吨,占23.4%;帝科股份正银销量328.25吨,占15.4%,苏州晶银正银销量154.01吨,占比7.2%。

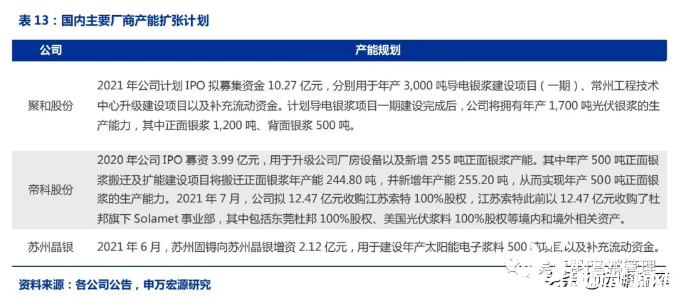

龙头厂商加速光伏浆料产能扩张,行业集中度有望提升。

聚和股份2021年拟IPO募集资金10.27亿元,其中2.73亿元用于建设年产3,000吨导电银浆建设项目(一期),建设完成后,公司将拥有年产1,700吨光伏银浆的生产能力,其中正面银浆 1,200 吨、背面银浆500吨。

帝科股份于2020年IPO募集资金3.99亿元建设年产500吨正面银浆项目;2021年7月,帝科股份拟以12.47亿元收购江苏索特100%股权拟获取杜邦旗下Solamet事业部的浆料业务。

苏州晶银由苏州固锝增资2.12亿元,拟用于建设年产太阳能电子浆料500吨项目。随着龙头企业产能建设的加速和产能利用率的提升,预计行业集中度还将进一步提升。

正在加载...

正在加载...