毫无疑问,欧洲正在经历一场能源危机。

上周三,两家英国化肥厂宣布无限期停产——理由不是业务下降,也不是赋税沉重,而是急剧上升的天然气价格让成本无法承担。自1月以来,基准荷兰TTF天然气枢纽价格上涨了300%以上。尽管9月10日北溪2管道正式竣工,欧洲天然气供应有望增加,但这并不能阻止天然气价格的上涨。

究其原因,起始点竟然是北海地区持续小风造成的。

风电在欧洲的能源结构中占据了20%左右的份额,其中大部分风电都建设在了北海地区。而进入9月份之后,北海地区的风电发电量始终低于平均水平。9月13日,英国风电发电量仅占电网电量的11%,远低于正常水平。

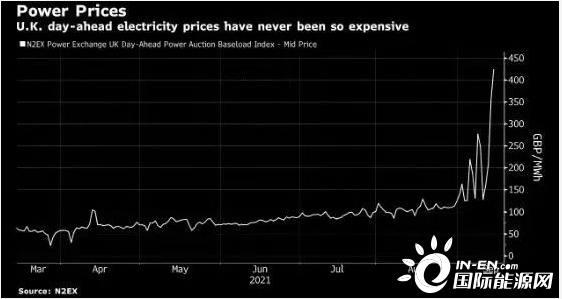

供给的突然减少直接拉高了电价水平,英国和欧洲的电价不断创下历史新高。9月15日晚上7-8点的英国日前电价甚至冲到了2500英镑/MWH的水平(大约为22元人民币/度,这是2020年平价电价的70倍)。预计8月份的平均英国家庭电费将比正常情况至少高出20%。为了应对高价,EPEX甚至将电力价格的上限临时修改为6000英镑/MWH。

随着北海风电量的减少,天然气发电量开始在市场中增加。这进一步推高了原本就在不断上涨的天然气价格。2021年,欧洲大部分地区都摆脱了新冠疫情大流行的影响,全面的居家隔离基本取消,所以经济恢复,天然气需求不断攀升。

整个欧洲的天然气库存都在下降,但英国的问题似乎更加严重。在过去几年的时间里,英国减少了天然气库存的建设,并且关停了部分天然气存储设施。理由是这样可以降低获取天然气的成本。在没有遭遇天然气需求大涨的情况下,此举没有出现大的负面影响。但是2021年天然气需求突然增加,无论是管道气还是LNG的供给都没有迅速跟进。这导致英国天然气库存迅速下降,同时价格飞涨。

目前英国市场的天然气价格约为25美元/百万英热单位(大约是5元人民币/立方米),是1年前的5倍。花旗银行甚至给出了预测:今年冬天如果寒潮来袭,天然气供给会严重不足。LNG的现货市场价格很有可能会达到100美元/百万英热单位(20元人民币/立方米)的天价。

英国天然气价格的暴涨无疑加剧了电价上涨的幅度和速度。与英国相比,德国电价也一直上涨。但明显最近一个多月的时间里,英国的电价涨幅更高。

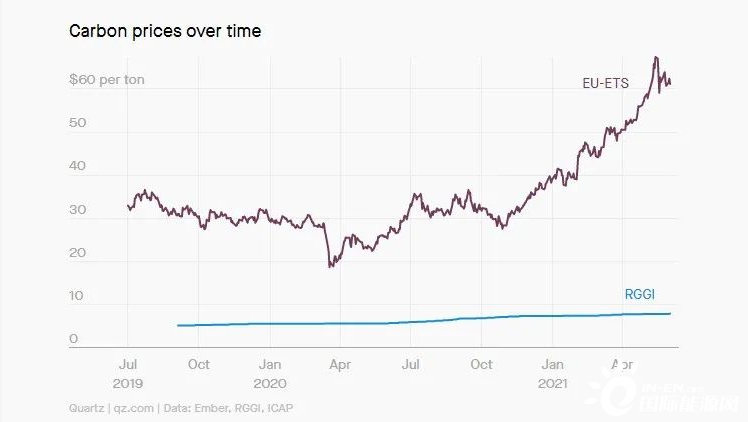

除了电力供给突然的变化、天然气原料价格上涨。欧洲碳价的飞涨也是本轮刺激欧洲电价的主要原因之一。过去十年左右的时间里,欧洲碳价基本在50欧元以内。但是今年碳价一路上扬,甚至突破了60欧元。

碳价上涨对于电力市场来说直接影响就是煤电基本丧失了参与市场的机会。原本在50欧元碳价的水平下,煤电的成本已经高于天然气发电。现在碳价进一步提高,很可能会有更多的煤炭发电放弃参与市场。这让电力市场的供给量又进一步下降了。虽然没有英国的电价离谱,但是欧洲各国的电价现在都在上涨。在西班牙和葡萄牙,平均批发电价大约是半年前水平的三倍,为每兆瓦时175欧元。

气候学家预测英国今年可能会遭遇比平常更冷的冬天。这无疑让原本就惨淡的天然气市场更加雪上加霜。英国能源监管机构Ofgem负责人Brearley指出:“看看天然气价格的变化,这确实是我们认为以前没有见过的速度。我们确实预计更多供应商无法面对我们所处的环境。”一旦出现天然气供应商倒闭的问题,可能会让几百万英国家庭在寒冷的冬季彻底丧失天然气供应。

现在英国的天然气储备仅仅足够支撑4-5天的需求,这与欧洲国家普遍数周的储备相比,可谓是捉襟见肘。

英国的问题并不是孤立的。拥有更多储备的欧洲也担心寒冬刺激天然气消耗的大规模增长。到那时几周的储备只怕也是杯水车薪。丹麦甚至在考虑重新打开已经封闭的一部分北海天然气井来应对即将到来的冬季。

国际能源署都开始呼吁俄罗斯增加对欧洲的天然气出口,以解决正在发生的能源危机。国际能源署认为,俄罗斯增加对欧洲的天然气出口,可以让各国在冬季到来之前增加更多的储备。

更进一步的说,欧洲的能源危机很快就会蔓延到全球。对天然气的需求会拉高全球的LNG价格。同时,由于全球供给能力的是一定的,欧洲进口的增加也意味着其他地区可以进口的LNG量减少。东亚地区原本就是LNG溢价的主要区域。今年冬天可能会一再打破LNG的现货价格记录。

美国也无法独身事外。2020年的低油价极大的打击了本土的页岩气生产商。从2021年上年的信息来看,逐渐上涨的油价和气价并没有能够刺激页岩油气生产商恢复更多的产量。这意味着美国国内的油气供给也没有得到显著提升。如果出口增加,美国本土的气价也会水涨船高。加上冬季严寒,美国今年冬季的电价水平在可预见的范围内也将会保持较高的水平。