自今年6月20日国家出台“分布式整县推进”相关政策,在分布式光伏能源领域掀起了一阵热潮,根据国际能源网/光伏头条不完全统计,截至目前,全国累计已经有25省、122个县(市、区)签订或者达成了整县推进框架协议,个别县区已经开工建设。

到目前,浙江、山东、江苏、福建等省份签约数量较多,四省累计签约量达到了46个,占比接近四成。从上述四省已经签约的整县推进的参与企业看,央国企可以堪称中流砥柱。国家电网、国家能源集团、国家电投、三峡集团、中煤集团、闽东电力等企业几乎成为签约主体。

之所以央国企可以在此过程中发挥主导作用,主要是因为央国企面临内部能源结构调整的需求,火电比例需要被压缩,新能源在业务占比中必须要得到提升,以往的光伏项目除了当年的“领跑者基地”,很难有大规模的光伏项目可以做。

整县推进虽然是分布式光伏,但是集中某一县的屋顶资源来统一安装光伏,依然可以形成规模化效应。从已签约的一些项目规模看,一个县的光伏装机量几乎在100MW以上,根据统计,截至今年4月,全国有2843个县级区划,如果即使只有一半可以进行整县推进,对于光伏装机量的增长其影响力也是非常大的。电力行业央国企进入该领域,将最大限度的保证自身能源转型的需求。

虽然央国企在光伏整县推进的项目竞争中具备资金优势、技术优势和体量优势,但并不意味着民营公司就不能在整县推进的项目中分一杯羹。

从上述4省的项目签约情况看,中来股份、正泰集团、林洋集团、中利集团等民企也拿下了不少整县推进项目。由此可见,民营企业在光伏整县推进的项目竞争中也并非没有机会。技术实力强、建设经验丰富、产品质量好的民营企业也会得到央国企的认可,采取合作共赢的模式,开发新项目。

光伏整县推进与其他的分布式光伏项目建设不同,大部分地区只会选择1-2家企业签约合作,从市场竞争角度看,与一般项目相比,整县推进的市场竞争会更加激烈,当地政府在整县推进的过程中发挥的作用也非常大,能否拿到项目,很多企业需要先与当地政府签署合作协议,由当地政府统筹项目的资源。

从上述4个省份已签约的情况看,江苏省只有9个,是4省中签约数量最少的。项目主要分布在徐州、宿迁、泰州、镇江、南通、苏州五大城市,还有一半的地级市没有签约,已经签约的项目,大部分是在签署框架协议阶段,尚未形成实质进展。

从数量上判断,江苏省未来光伏整县推进的规模会呈现倍数增长。因为一些城市已经先行先试,会带动周边尚未开展整县推进的省市行动起来。

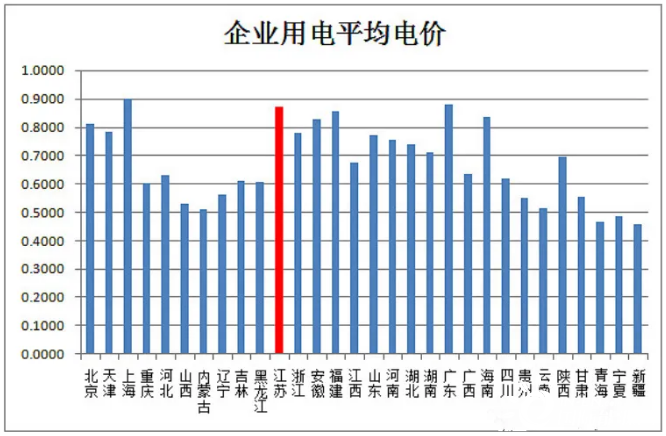

虽然江苏省的光照资源属于三类地区,不及西部省份,但企业的用电价格确是仅次于上海和广东,排名全国第三的省份。而江苏省的企业数量却是全国最多的,企业有减少电费的需求,安装光伏是最佳之选,所以在江苏全省进行整县推进都是有需求基础的。

央企和民企在整县推进方面各有什么优势?两者如何进行合作?光伏整县推进是否有可能全面铺开?哪些技术、设计方案更适合在光伏整县推进项目?有哪些企业已经有成功经验可以分享?

“2021江苏光伏产业发展论坛”将聚焦“分布式整县推进”相关问题展开讨论与交流。在此,我们诚邀八方来宾相聚于美丽的南京,共同开启一场“绿色低碳创新之旅”!