2021年6月20日,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。整县方案要求“试点县政府牵头,汇同电网企业和相关投资企业,开展试点方案编制工作”,项目方案在制定阶段要求主要投资方、消纳方的参与,报送方案兼顾到建设规模、运行模式、接网消纳、运营维护、收益分配等方面”。

政策发布后,国家电投、国家能源集团、国家电网等央相继发布整县配套落实文件。近期,河南、山西、甘肃、河北、浙江5省公布整县分布式光伏试点县名单,其中河南66个、山西首批26个、甘肃46个、河北冀南18个、浙江26个,5省合计确定182个整县推进试点县。

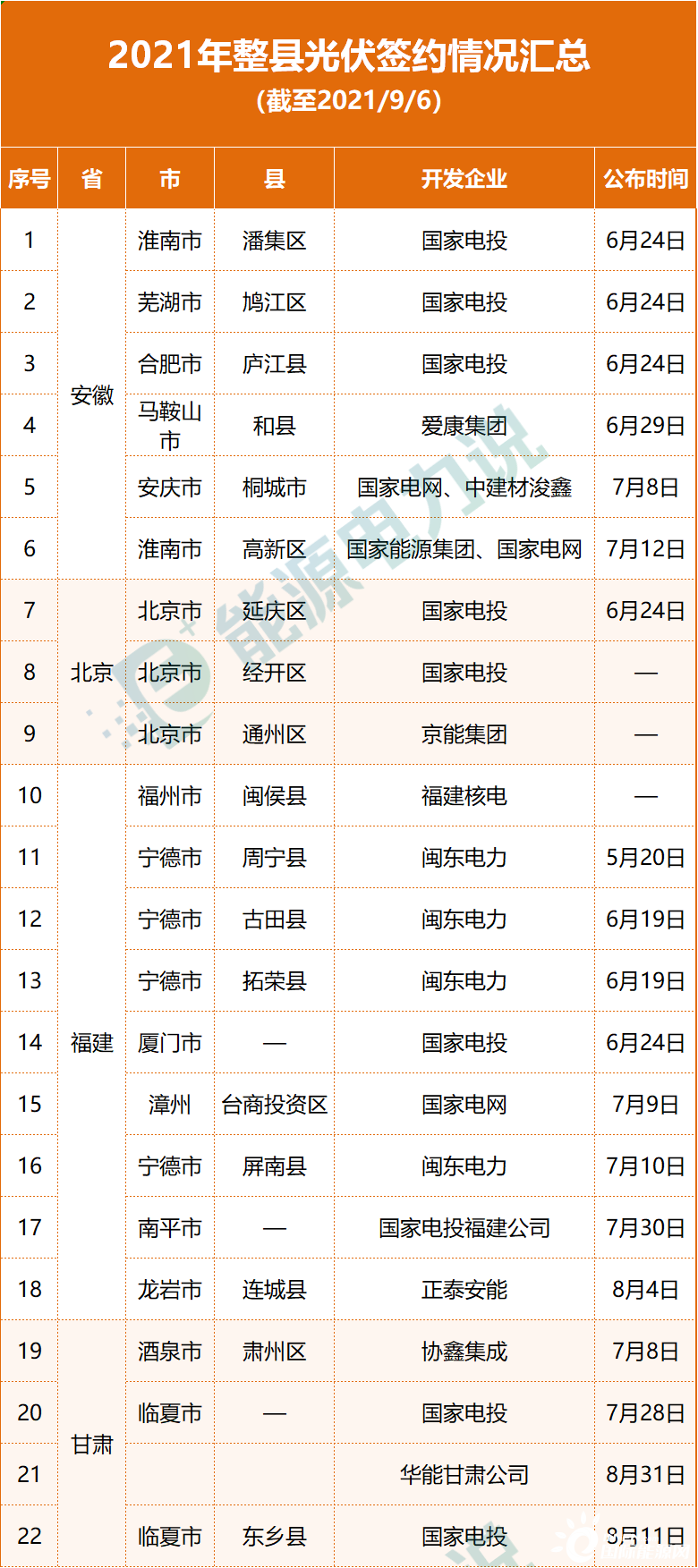

各省市已开始与企业签约合作协议,制定整县分布式光伏开发试点方案,加快推动分布式光伏行业开发与商业模式的巨变,激活分布式市场。据能源电力说统计,截止9月6日,25省共154个县已确定投资方。

大型央企和地方能源集团是屋顶光伏争夺战攻城略地的主力军。整县屋顶光伏开发的竞技场里目前“战绩”来看,率先入局的国家电投狂揽60个整县光伏项目,遥遥领先;此外,国家电网目前已签约的项目也达到了13个;此前国家能源集团《关于积极推进整县(市、区)屋顶分布式光伏开发》通知中,提出了到2022年开发“不少于500个县(市、区)域”的目标,截止目前国家能源集团签约项目11个;华能集团签约7个。

此外,民营企业里,协鑫、晶科、正泰、中来民生、林洋能源、中利集团等也以独立开发或者与央企合作的形式,参与整县屋顶光伏的竞争。

整县推进模式正在改变分布式光伏的建设运维模式,核心变量在于地方政府和国资央企的引入,地方政府发挥主场优势扮演分散屋顶资源协调整合的角色,形成数百兆瓦的规模化整县市场。参与主体转变为国家电投、国家能源集团、国家电网等企业,资金实力更为强大,融资成本更低、渠道多样灵活,且收益率要求更加宽松,将大幅优化分布式的市场环境。此外,在明确的政策引导下,产业链将屋顶光伏作为主要的应用场景布局,形成丰富的可选方案和保障机制,提供项目收益端的优化空间。

整县推进,正在推动分布式光伏的建设热潮。