切换行业

切换行业

受到7月社融回落的影响,今日A股弱势震荡,三大指数均收跌。光伏产业指数今日小幅回落0.63%,从上周五盘中创下历史新高以来,就出现震荡盘整态势,部分龙头个股连续回调。虽然靠着逆势大涨的储能概念Hold住了场面(注:光伏产业指数包含多只储能标的),指数层面回调幅度不算大,但对于看好光伏板块的投资者来说,承受这样的波动还是有些郁闷的。

光伏发生了什么事?光伏还能YYDS吗?

01

光伏怎么了?

挖掘基之前详细分析了光伏产业链的情况,并且跟大家说过,年初到4月这一波,光伏板块整体回调了近30%,主要是因为上游的硅料价格快速上涨,涨价传导至下游硅片、电池片、组件,导致产业链排产受到影响,全产业链景气度降低,所以板块表现相对低迷。

这个情况在6月上旬迎来拐点。6月9日,光伏行业召开座谈会,随后协会喊话,抵制对多晶硅、硅片产品的过度囤货、哄抬物价行为。到7月7日,多晶硅价格迎来年内首降。此后硅料价格虽然仍处于相对高位,但的确出现了见顶回落的趋势。在此背景之下,市场预期产业链价格博弈开始迎来平衡点,需求端压制得到解除,光伏板块景气度显著回升,也迎来了新一轮大幅上冲。

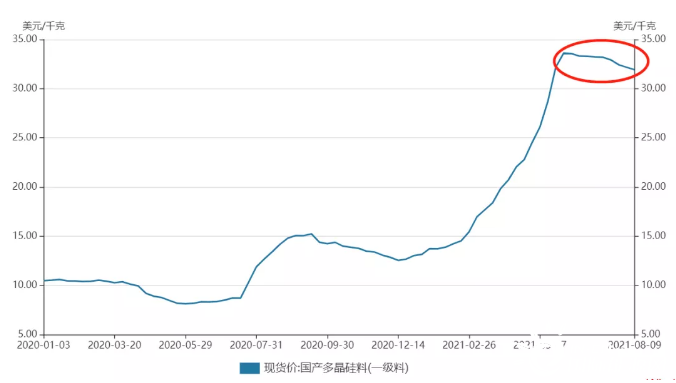

上游的供需情况算是目前光伏行业面临的一个核心矛盾,本周以来的下跌还是跟上游原材料涨价有关。昨天,中国有色金属工业协会硅业分会发布多晶硅最新价格,硅料价格结束 “五连降”,有所回升,其中:单晶复投料价格上涨0.54%,均价20.53万元/吨;单晶致密料上涨0.74%,均价20.32万元/吨;单晶菜花料上涨0.96%,均价20.06万元/吨。硅片环节,中环股份也发布了最新价格,硅片价格涨幅超5%,其中M6硅片涨幅达9.7%。

对于硅料涨价原因,硅业分会认为,在多数组件端企业开工率恢复至满产后,前期减产的一线硅片企业大幅度恢复采购需求,而同期硅料供应增量不足,导致阶段性微弱的供需平衡状态早于预期呈现扭转态势,加之下游各环节价格已先一步进入上行通道,以上因素共同支撑本周多晶硅价格企稳小幅回升。

于是,市场又开始担忧,硅料、硅片环节价格上涨会再度导致下游需求不振,光伏板块受影响的细分领域也因此出现了回调。

02

硅料价格还会接着涨吗?

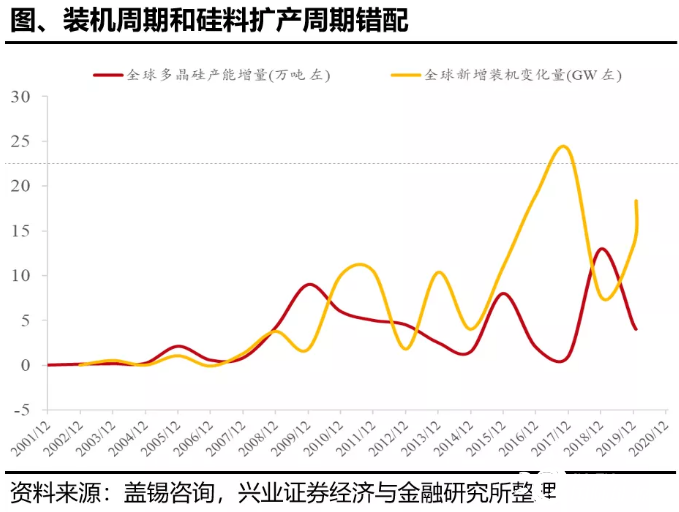

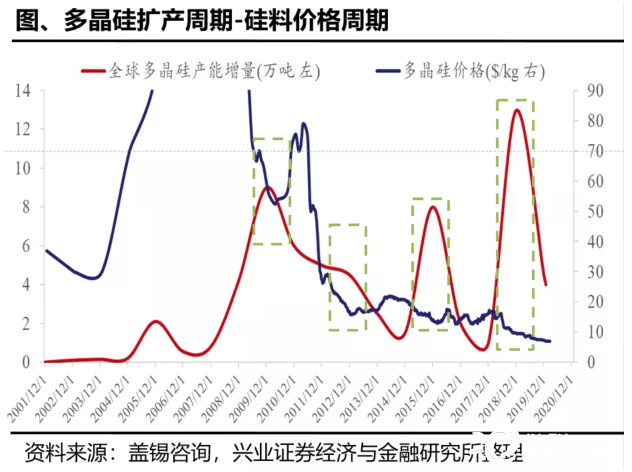

光伏所用的硅料是对纯度有一定要求的太阳能级多晶硅,需要把工业硅经过一系列物理化学反应提纯后才能制成,工艺还是比较复杂的,还得建个车间。所以硅料属于重资产、大化工行业,扩产周期长达2年,远高于下游硅片(1年)、电池(<1年)、组件(<1年)的扩产周期。因此,硅料是光伏行业的“卡脖子”环节,像当前这样供需不太平衡的情况,历史上也出现过多次。

不过好在硅料的价格波动弹性较好,从供给端产能扩张到硅料价格下降的传导速度较快。复盘硅料的历史价格走势,硅料新增产能释放后,硅料价格往往也能很快迎来阶段性触底。

那么硅料价格还会接着涨吗?事实上,光伏业内专家普遍认为,国内硅料价格之前持续上涨,主要是硅片、电池、组件环节产能过度扩张,需求错配导致,这种上涨是不具有可持续性的。

据中国有色金属硅业协会统计,今年通威股份、保利协鑫、新特能源、大全新能源、东方希望、亚洲硅业等六家企业都有扩产计划。同时,韩国OCI在马来西亚的基地目前也有扩产计划。预计到2021年底,我国硅料产能将达到54.4万吨/年,占全球硅料产能的80%。叠加海外的8万吨,全球多晶硅产能可达到62万吨,预期全年供应量可到57-58万吨,可满足160GW的装机量。硅料环节的投产有望逐步释放,从供需平衡表来测算,今年年底或将有大量的新增产能投产,尽管在需求旺盛的情形下,硅料价格下调空间仍然有限,但当前供需偏紧的格局有望得到缓解。

03

光伏后市怎么看?

客观的说,光伏板块当前市盈率处于历史高位,叠加短期涨幅较快,波动放大在所难免,存在回调的可能,因此并不建议投资者一把梭哈、盲目追高。但从中长期投资的视角来看,板块的基本面没有出现明显的变化,赛道的增长逻辑也没有被证伪,行业的景气度也在不断得到验证,此时逢跌布局、分批买入可能是相对更优的策略,如果持有光伏指数基金,也建议大家采用定投的方式参与。

展望未来,光伏作为最具备发展潜力的可再生能源之一,未来仍有望长期深度受益于“碳中和”战略。根据国际能源署预测,到2040年全球光伏累计装机量将达到7100GW,2020年光伏累计装机量是761GW,也就是说未来平均每年还有300GW的增长空间,光伏平价上网序幕正式拉开,行业开启新的成长周期。而我国已有包括晶硅和薄膜等在内的多项技术取得全球领先水平,产品性价比全球最优,各环节产能规模全球第一,产业链基本实现自主可控,有望充分受益于全球行业需求的快速增长。此外,当前产业链价格博弈已逐步迎来平衡点,光伏+储能为市场打开新的增长空间,在政策利好的推动之下,行业有望迎来新一轮发展机遇。

正在加载...

正在加载...