切换行业

切换行业

新能源时代,太阳能无疑是“宠儿”。随着“平价”上网逐渐成为现实,作为“脱碳”主力的光伏再度成为资金热炒的对象,多家光伏企业经历了几轮上涨,市值蹿升,排名前五的光伏企业总市值已突破万亿大关。

我国的光伏产业,大体从2002年开始起步。起初的10年,由于政策的扶持,光伏企业受到了资本的青睐得以快速发展。随后从2011年开始,风潮变了。受欧美市场双反政策影响,主要依靠出口市场的中国光伏企业陷入困境。

经历了几年的调整之后,2017年开始,光伏行业迎来了又一个迅猛扩张期,龙头企业都在大幅扩产,大幅扩张扩大了规模,也让企业的资本负债率大幅提高,而后的“531新政”突至,光伏企业都在忙着找钱续命。

IPO捕手获悉,近日,光伏行业巨头阿特斯阳光电力集团股份有限公司(以下简称“阿特斯”)回A申报科创板上市已被问询。值得一提的是,其母公司阿特斯太阳能已在纳斯达克上市,市值24.01亿美元。此次拟募集40亿元,按拟发行不超过总股本15%来计算,阿特斯拟发行市值仅266.67亿元。

在节能减排、双碳的大政策背景下,光伏迎来巨大的产业发展机遇,成为最火的细分赛道之一。但根据阿特斯近三年来的财务数据来看,净利润等指标却逐年下滑,在业内隐隐有掉队之势,此刻冲刺A股究竟有何盘算?接下来IPO捕手将多点解读阿特斯上市之路。

商业模式

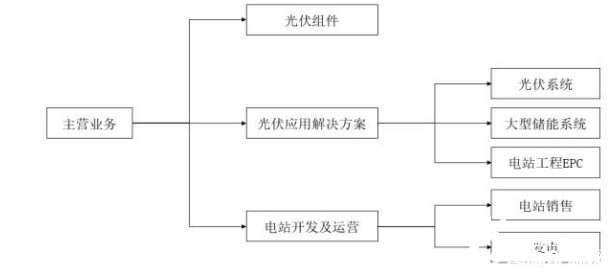

阿特斯公司是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,致力于为客户提供品质可靠、技术领先、性价比高的组件产品。以光伏组件为基础,公司业务亦向光伏应用解决方案和电站开发及运营领域延伸。

主要从事光伏组件的研发、生产和销售,并涉及下游光伏应用解决方案和电站开发及运营领域,根据市场需求制定生产运营计划,及相应的采购计划。

其生产流程主要为“单晶拉棒/多晶铸锭-硅片-电池片-组件”,产能覆盖整个组件制造产业链。在各个生产环节,公司均会采购相应的原材料,并采用“以销定产”的订单生产模式,根据订单和产能情况分配生产任务,下达至全球各生产基地进行生产。

生产完成后,公司采用直销为主、经销为辅的模式向客户进行销售。

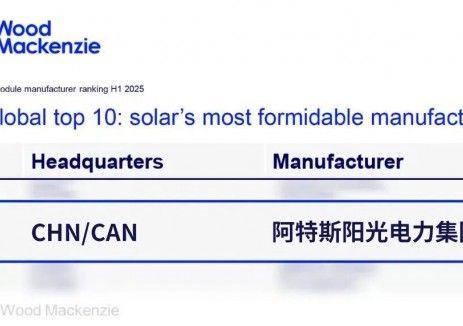

根据彭博新能源财经对全球光伏组件制造商的分级,报告期内阿特斯始终位列于全球组件供应商“第一梯队”。

IPO进程

2021年6月29日,阿特斯阳光电力集团股份有限公司申请科创板上市,上海证监会科创板已受理。

2021年7月23日,阿特斯阳光电力集团股份有限公司申请科创板IPO审核状态变更为“已问询”。中金公司为其保荐机构,拟募资40亿元。

财务数据

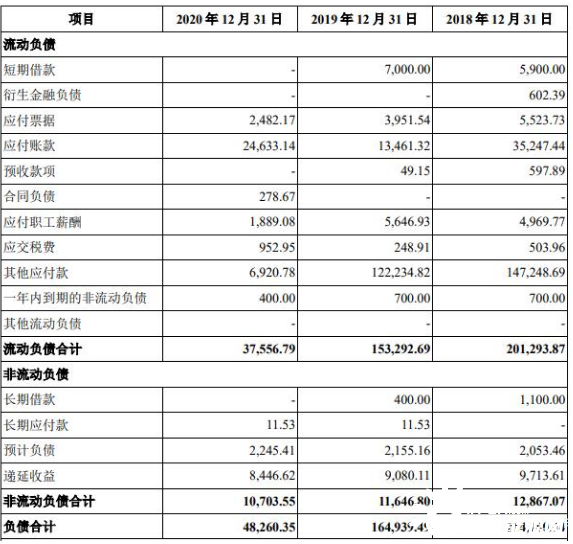

招股书显示,公司2018年、2019年、2020年营收分别244.38亿元、216.80亿元、232.79亿元;同期对应的净利润分别为19.40亿元、17.51亿元、16.23亿元。净利润出现不同程度的下滑。

债台高筑不下,招股书显示,2020年阿特斯拥有流动负债168.56亿元,同期流动资产金额为188.46亿元,流动负债与流动资产的比例达89.44%,流动负债中主要为39.84亿元短期借款、46.37亿元应付票据,还有近30亿应付账款。

竞争对手

目前阿特斯的主要竞争对手是晶科能源。作为竞争对手,晶科能源、阿特斯同时披露科创板IPO招股书,双方唯恐落后对方一步。

在市场供需不平衡等多重因素交织下,“垂直一体化”的产业布局已成为众多光伏企业的首选。二者作为其主要践行者之一,均有产业链上的“短板”,若顺利登录A股,二者将站上更广阔的融资舞台,但龙头企业竞争持续激烈,能否迎头赶上,还有待观察。

风险投资提醒:

· 融资处于劣势。对于光伏企业来说,及时有效地扩建产能是在竞争红海中脱颖而出的关键,由于迟迟才赶上IPO的步伐产能扩张方面已经落后,不得已只能借资阔能。

· 债台高筑。巨额的有息负债给阿特斯带来了大量的财务费用,吞噬了利润。

· 美股日子不太好过。2010年-2014年受SEC调查,最后只能用钱平息事态,耗资50万美元与SEC和解后,又花费1300万美元与加拿大相关集体和解。

· 关键原材料价格包装。由于硅料新增产能释放滞后于组件产能扩张,组件上游主要原材料市场出现供不应求的情况,叠加光伏玻璃、铝及胶膜的大规模上涨,阿特斯Q1净利润并不乐观,并预计全年业绩将出现亏损。

· 过分依赖海外业务。据招股书显示,公司2020年海外销售收入占比为84.91%,比其他竞品公司更加依赖海外业务。而如今受疫情影响,运输成本不断增加,对于阿特斯来说这也是一笔巨额支出。

正在加载...

正在加载...