上半年,大宗商品“涨声”一片,玻璃也不例外,上半年玻璃主连累计涨幅近50%。在玻璃价格持续走高的情况下,玻璃企业上半年也交出极好的业绩。

三项业务毛利及毛利率创历史新高

记者了解到,近期,浮法玻璃龙头企业,信义玻璃发布中期业绩。数据显示,公司21H1实现营业收入135.75亿港元,同比增长90.3%;归母净利润53.77亿港元,同比增加289%。公司业绩接近前期预告上限。

分业务来看,公司浮法玻璃业务实现营业收入96.3亿港元,同比增长138.6%;汽车玻璃收入25.8亿港元,同比增长19.6%;建筑工程玻璃13.6亿港元,同比增长45.4%。三项业务毛利润分别为53.3亿港元、25.8亿港元及5.99亿港元,分别同比增长429.7%、26.2%及40%;毛利率分别为55.3%、49.3%及43.9%,均创历史新高。

产能方面,截止2020年末,公司浮法玻璃在产产能21680t/d(不考虑海外基地及冷修产能),占国内浮法玻璃在产产能市场份额约13%,全国第一。报告期内,公司从中航特种玻璃收购的四条600t/d生产线中,只有一条在产,三条处于停产状态。公司计划在2021年下半年重启三条停工生产线的生产。唯一一条在产的生产线稍后或将开始冷修。公司在电话会议中表示,2021年公司浮法玻璃产能将达到835万吨,同比增长26%。并且公司将持续的收购合并,2022-2023年产能会有明显上升,年均增速10%以上。疫情结束后,公司还会在海外建设浮法玻璃工厂。

其他领域,汽车玻璃产能2150万片,同比增长17.5%;工程玻璃产能57万吨,同比增长43.1%。

原材料方面,公司和一些纯碱厂签订了特别协议,并且2020年底在广西北海建立了首座硅砂矿场及加工厂。能源方面,公司与三桶油也签订了长期协议,并且积极使用分布式光伏,进一步控制能源成本。总的来看,公司的成本控制在行业内比较领先。

浮法玻璃新增产能有限,下游需求旺盛

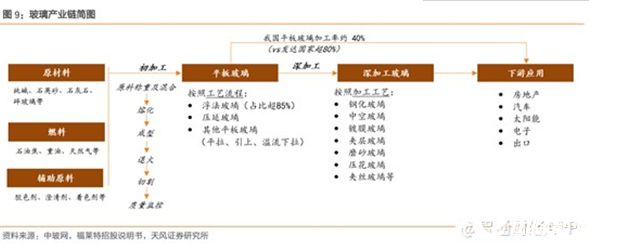

玻璃上游主要为原材料和燃料,原材料主要包括纯碱、石英砂,燃料主要分为天然气、煤焦油、石油焦、重油、煤制气等。原材料与燃料成本合计占比约为80%,辅助燃料的成本占比较小。中游方面,按是否深加工处理分为平板玻璃和深加工玻璃。平板玻璃主要可以分为浮法玻璃及压延玻璃,其中浮法玻璃占到平板玻璃产量的85%以上。下游方面,建筑(房地产)、汽车、光伏等贡献玻璃主要需求。

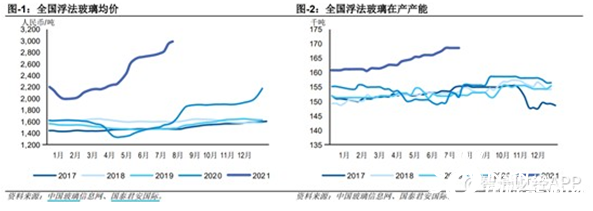

浮法玻璃价格主要取决于供需关系变化影响,库存是反映阶段性供需关系的直观指标。

2020年随着国内疫情逐步得到控制,我国国内工程赶工等带动玻璃需求快速恢复,阶段性供需错配带动浮法玻璃迎来明显修复,生产端库存持续降低,并跌破2013年起来底部位置,于2020年底浮法玻璃价格迎来另一波上涨,突破2011年以来价格高点。

浮法玻璃供给主要取决于三个因素:新投产产能(新点火)、冷修复产产能、冷修停产产能。截止2020年底,浮法玻璃整体产能利用率为67%(据卓创资讯,剔除僵尸产能后为85%),总体上近年在产产能基本围绕9亿重箱(1重箱=50KG)波动,变化不大。

2020年因疫情影响,玻璃行业景气度经历明显起伏。据卓创资讯,2020年全年进入冷修或停产的产线16条(对应日熔量1.06万吨,占年底在产产能比例约6.4%),明显多于2019年(6条,3570吨),停产冷修产线主要集中于上半年。20H2,国内疫情影响逐步减弱,赶工需求带动行业景气快速提升,玻璃价格突破历史高点,部分产线提前点火及复产,2020年全年新点火及复产产线合计35条(对应日熔量2.32万吨,占年底在产产能比例约13.9%,其中7条为2020年启动停产冷修)。

基于政策对新增产能的约束,且2H20新增浮法玻璃产能(新点火复产)阶段性透支2021年新增产能;浮法玻璃在产产线中窑龄偏大,2021年起玻璃窑冷修压力较大(玻璃窑炉通常运行6-10年开启冷修,据卓创资讯2020年底在产产线中最新点火时间在2015年及之前的合计109条,占比约46%),因此2021-2022年浮法玻璃产线净增量有限。

再看需求,我国浮法玻璃出口占比通常在10%左右,主要由内需主导,其中房地产建筑玻璃需求占比超60%,其他主要为汽车玻璃、光伏玻璃。

建筑领域方面,竣工向上或为大概率事件,建筑节能要求提升或致多层玻璃应用增加后续竣工向上有确定性支撑建筑玻璃需求。据国家统计局数据,2021年1-6月全国房屋竣工面积达到3.65亿平方米,累计同比增速达到25.7%,较5月增速提升9.3PCT;若以2019年同期数据作为参照剔除疫情扰动,两年CAGR仍达到增长6.1%。6月单月竣工面积8898.3万平方米,同比增长66.6%,增速环比5月份上行56.4PCT。

天风证券认为前期新开工累计的存量施工房屋蕴含较大竣工向上动能,叠加“三条红线”背景下,开发商有动力加快竣工结转以削减存货、预收,增厚所有者权益,后续竣工向上动能较为充足。因此建筑玻璃需求也将持续增加。

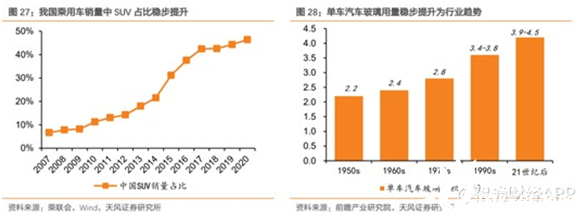

汽车领域方面,汽车玻璃是浮法玻璃的重要下游需求,按下游客户大体可分为配套市场(OEM)和售后市场(AM),其中OEM市场汽车玻璃需求主要取决于汽车消费量(或产量)、单车汽车玻璃使用面积,AM市场汽车玻璃需求主要取决于汽车保有量和汽车玻璃损坏率(通常维持在4-5%左右)。同时市场规模还与汽车玻璃单价有关。

目前,单车玻璃用量趋势性提升。21世纪后单车汽车玻璃用量已提升至3.9-4.5平左右,较20世纪50年代提升1倍左右。背后核心驱动因素主要是乘车体验提升需求(扩大视野需求、天窗渗透率提升)、较轿车单车玻璃面积更大的SUV渗透率提升(如中国乘用车销量中SUV占比由2007年6.7%大幅提升至2020年的46.4%)。

另外,汽车玻璃功能属性提升也带动汽车玻璃单位价格提升。汽车智能化背景下,汽车由代步工具逐步向生活空间过渡,其中汽车玻璃功能属性逐步被重视。如安全舒适性、智能指控、节能环保以及美观时尚等功能属性持续强化,导致汽车玻璃单价稳步提升。

而全球经济复苏驱动汽车消费进入景气周期。作为金额相对不菲的耐用品,汽车消费具备早周期特征。天风汽车研究团队预期2021年及2022年中国乘用车销量增速分别为10%、8%。

结合上述几个方面的变量来看,中长期汽车玻璃单车需求稳步提升,短期受益汽车消费进入景气周期,汽车玻璃消费具备一定弹性。

光伏玻璃方面,随着光伏技术的逐步迭代,光伏平价带来需求持续大增。根据光伏分会预测,2021年全球装机量有望快速提升至140-160GW,对应组件需求达到170GW—180GW。根据信达证券测算,按2021年全年全球光伏新增装机总量(预测值)计算,光伏玻璃原片总需求量为1132.91万吨,同比增长33%,对应31038t/d。随着碳中和碳达峰的要求,全球对光伏的需求在2025年有望达到300GW,因此对光伏玻璃的需求将持续提升。

综合来看,浮法玻璃作为双高产业,产能受限。在碳中和碳达峰背景下,虽然光伏玻璃产能置换有所放宽,但是传统行业的玻璃产能依然需要产能置换,指标的落地也比较困难。而需求方面却在持续上升,一方面房地产有大量的在建和销售增量,另一方面使用玻璃的升级,使得同等建筑面积玻璃用量以倍数计,因此即使建筑面积不上升,也不会影响到玻璃的需求。除此之外,由于汽车玻璃功能属性提升也带动汽车玻璃单位价格提升;而光伏行业对玻璃的需求也是十分明显。中长期来看,在下游各方面需求都旺盛的情况下,浮法玻璃价格也将维持在相对高的价位。作为浮法玻璃行业龙头,信义玻璃下半年重启三条停工生产线的生产,在价格高位的情况下,产能的增加,也使得公司下半年业绩有较为亮眼的表现。