全球能源系统正在经历深刻变革,为应对全球气候危机,世界各国陆续作出碳中和承诺,通过大力发展低碳新能源逐渐改变传统的高碳能源供应体系。

沙特是中东北非地区最大的经济体和全球前20大经济体之一,也是世界上最大的石油资源储藏国和出口国之一。自2016年实施“2030愿景”以来,沙特经济多元化发展已成大势所趋。大力发展新能源,既是沙特摆脱石油资源依赖、实现经济多样化的现实需求,也是沙特政府遵守《巴黎气候协定》、实现碳中和承诺的必然选择。

对于中国企业而言,沙特新能源市场机遇与挑战并存。机遇主要体现在自然条件、政策环境、市场潜力等方面,而挑战则来自于相对其他地区的来讲更高的准入要求、更多竞争对手和更规范的市场秩序所带来的竞争压力等。

环境向好

01自然资源

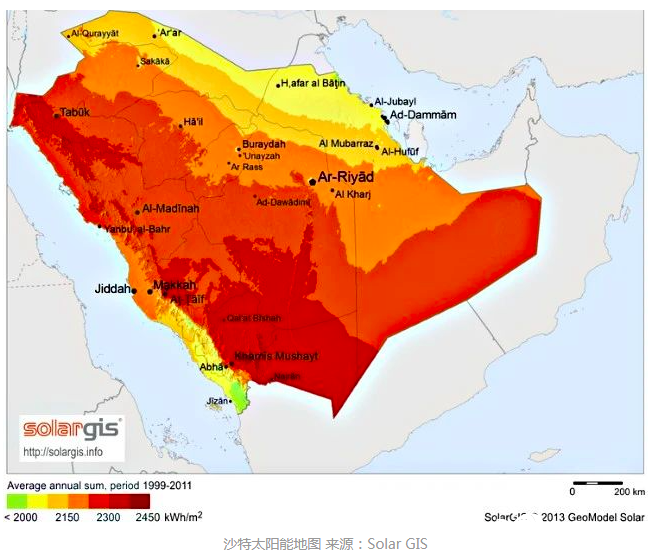

沙特拥有开发太阳能、风能的良好自然条件。沙特位于北纬20-30°西亚地区的阿拉伯半岛,日照条件充足,平均日照量达到2200千瓦时/平方米。

根据沙特阿卜杜拉国王原子能和可再生能源城的研究数据,沙特的风能集中在东部波斯湾、西部红海沿岸以及西北部地区,沙特大部分地区全年平均风速6.0-8.0m/s,风力资源较为充足。

02市场潜力

根据沙特电力和水电联产管理局统计,自2004年至2017年,沙特总发电装机容量由28GW增加至62.5GW,年均增长率约为8%。而根据沙特国家统计局数据,沙特人口数量到2030年将达到3910万,年均增长率为16.7%。为满足未来沙特居民的电力需求,到2030年,沙特全国发电总装机容量将至少需要达到122.6GW。

03政策环境

沙特制定了可再生能源发展规划目标,是实现“2030愿景”的重要内容。规划包括两个阶段和两大目标。

第一阶段:到2023年,实现新能源发电装机27.3GW。

第二阶段:到2030年,实现新能源发电装机58.7GW,其中光伏40GW,风力发电16GW,光热发电2.7GW。

2021年初沙特未来投资倡议峰会举办期间,沙特能源部长表示,到2030年,沙特发电装机总量的50%将由新能源构成。发展现状和规划目标之间的差距,使沙特新能源市场充满潜力。

此外,新能源领域的非沙特投资者享受沙特政府的一系列政策优惠,主要包括:

政策优惠有哪些?

1. 100%外资所有权。

2. 雇佣沙特籍员工享受沙特国家人力资源发展基金的薪资补贴(男性员工补贴不超过月工资15%;女性员工不超过20%。这也是沙特鼓励企业雇佣本地员工就业的措施之一)。

3. 用于项目的原材料和永久性设备可申请进口关税豁免,部分机械设备使用完再出口可申请退税。

4. 项目用地租金补贴。

市场成熟

01项目执行

从项目招投标执行情况来看,沙特新能源项目已经形成了相对公平、公开和公正的市场模式和职能划分。

1. 项目规划执行分工明确

根据沙特国家新能源发展规划,2030年规划新能源发电装机58.7GW,其中30%(17.61GW)通过公开招标进行,目前已完成前两轮招标,第三轮正在进行中;70%则通过邀请开发商进行竞争性谈判进行。

2. 政府参与主体职能明确

沙特新能源市场的政府参与主体主要包括几大部门:沙特能源部新能源项目发展办公室、沙特公共投资基金、沙特电力和热电联产管理局、沙特购电公司,分别负责新能源项目公开招标、大型新能源项目投资开发和竞争性谈判合作、沙特新能源电力市场监管和新能源投资项目电力回购协议签订。通过政府部门的明确分工和协作,沙特新能源领域形成了比较完整的投资开发运营和监管链条,在沙特PPP法律、新能源专门法律等尚未出台的情况下,有效划定了投资者和政府的权利义务。

此外,沙特新能源领域的重要政府参与者还包括三个:

规划和研究中心:

沙特阿卜杜拉国王原子能和可再生能源城(KACARE),负责沙特范围内可再生资源分布研究,包括太阳能、风能、地热、垃圾发电等。

沙特能源部下属的阿卜杜拉国王能源研究中心(KAPSARC),能源电力转型是其研究重点方向之一。

最高决策机构:

2020年,沙特内阁组建电力生产和新能源推进能源事务最高委员会,负责沙特可再生能源事务和该领域本地化规划执行。作为领导和协调新能源事务的最高政府机构。

02商业模式

从沙特已招标的新能源项目来看,具有以下8个共同特征:

1. 项目通常以IPP(独立发电厂)模式公开招标,中标开发商(联营体)与沙特购电公司签署20-25年PPA。

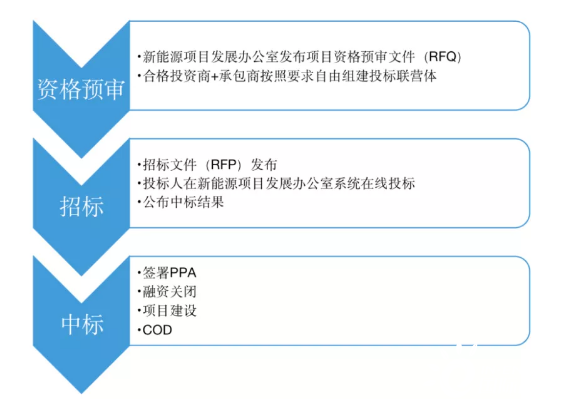

2. 公开招标项目由沙特能源部新能源项目发展办公室负责,从2017年4月份开始到目前为止已完整进行两轮项目招标,第三轮正在进行,招标流程大致如下:

其中,资格预审时间一般为1-2个月,而投标时间为4-6个月。

3. 由沙特公共投资基金(PIF)负责的大型新能源投资开发项目通过竞争性谈判完成。由PIF旗下的全资公司Badeel统筹就规划项目邀请意向开发商进行合作谈判或非公开招标,达成一致后由PIF与开发商共同投资进行项目开发。目前只有一个Sudair 1.5GW光伏项目正在执行。

4. 超过100MW的大型项目必须由国际开发商担任联营体牵头方(leading managing member),100MW以下的项目沙特本地开发商可以担任联营体牵头方。

5. 项目执行有相较于企业日常运营期间更为严格的本地成分要求,沙特已进行或在进行的三轮新能源项目招标,都在RFQ和RFP中明确规定了项目执行期间项目公司本地成分比例不得低于17%,进入运营期后,本地成分需要分阶段提升,满足更为严格的沙化率要求(对于外资企业来说,意味着更多的属地化管理和可能的成本提升)。

6. 竞标过程相对传统项目更加公平、公正、公开,因此竞争也更加激烈。通过三轮公开招标,通过资审的企业从2017年的27家(光伏)和24家(风电)增加至2019年的60家和2020年的49家,沙特本土企业数量也逐年增加(2020年通过资审企业28家),显示出更多开发商和承包商对沙特新能源市场的适应性增强。

7. 资金模式创新。以2017年开始招标、2019年初宣布授标的沙特第一个400MW大型风电项目为例,开发商法国EDF和阿联酋马斯达尔通过20年期软性再融资贷款成功完成项目融资。以新手段、多渠道、低成本获得项目融资的能力,成为在包括沙特在内的中东新能源市场开发商获取项目的核心竞争力之一。

风电项目软性再融资贷款

1. 软性再融资贷款金额2.7亿美元。

2. 贷款银团:韩国发展银行、法国外贸银行、沙特国民商业银行、日本农林中央金库研究社、三井住友银行等。

3. 迪拜商业银行为本次融资提供利率掉期。

4. 贷款以美元为主,约定以沙特里亚尔还款,若20年协议期间,沙特里亚尔与美元汇率脱钩或发生变动,则PPA上关于费用的规定将随之修改。

5. 利率为分阶段利率:初期为Libor+100bp;2.5年工程建设期结束和运营3年后调整为Libor+200bp。

8. 项目向头部开发商集中。由于沙特新能源项目规模大、门槛高、要求严等特点,开发商需要具备强大的技术能力、资源整合能力、低成本资金获取能力以及其他必备能力。经过几轮项目,中标企业集中在沙特的ACWA Power、阿联酋马斯达尔、法国EDF、日本丸红等区域和国际新能源头部玩家手中,后来者入局困难,大多时候只能选择与头部玩家一起合作。

发展之困

虽然具备相对充足的自然资源和政策支持,但沙特新能源市场也存在一些发展困境,主要包括以下几个方面:

01发展速度问题

这是规划制定以来最让外界诟病和质疑的问题之一。根据沙特王储穆罕默德·本·萨勒曼在出席沙特300MW光伏发电项目正式运营仪式上的公开讲话,自新能源发展计划实施以来,沙特共有2个项目进入商运或正在施工,7个光伏发电项目已完成PPA签署,总装机容量为3.67GW,距离2023年27.43GW的规划目标相去甚远。

究其原因,一是受到疫情蔓延的影响,原定的开发计划被拖延;二是反映出规划制定的节奏和政府落实效率之间存在差距。但是,只要沙特发展新能源的决心不变,后疫情时代的新能源发展节奏有望加快。

02商业模式问题

公开招标的项目进展较为顺利,而由PIF负责的大型投资项目,则由于项目规模超大、PIF前期缺少专业对接机构、开发商观望等问题而未形成行之有效的商业模式。未来则可能会仿照迪拜水电局采取的联合开发模式,由PIF旗下新能源投资企业牵头和国际开发商共同投资开发,共担开发风险,提升开发效率。

03法律机制问题

截止2021年,呼唤多年的沙特PPP法律仍未出台,专门的新能源电力法也无从谈起。沙特本身的伊斯兰教法体系,鉴于其保守性和神秘性,在某种程度上对外企投入巨资进入沙特新能源市场形成了不确定风险因素。

机遇和建议

对于有计划从事沙特新能源行业的中国国际工程承包企业来讲,沙特市场的自然条件、经济体量和政策支持,都是我们在区域市场新能源行业的机遇,而如何在面对激烈的市场竞争时有所突破、有所收获就是我们面临的最大挑战。

根据笔者观察,建议把握的机遇大致包含以下几点:

1. 发展从小到大,把握第三方市场合作机遇。以承包商、跟投企业、供货商和运维商等多重身份,与沙特新能源市场主流玩家展开合作,进入既有项目,获取部分利润和市场经验。

2. 研究商业模式,寻找利用差异化优势锁定机遇。在公开招标的新能源项目上受到发展限制时,可以凭借自身所具备的技术、资金等可能存在的优势,通过PIF获取项目投资开发机会。

3. 研究国家政策,寻找新能源行业的新机遇。小型太阳能发电项目的机遇值得把握(如20MW以下屋顶太阳能机遇),以及其他行业与新能源发电行业的结合机会(如红海等大型基建项目与新能源电力需求的结合)。

项目开发模式的转变,也就意味着市场开发思路的转变。立志进入沙特新能源市场的企业,建议从注册企业开始,为投资开发和承接项目做充足的准备;已经在沙特新能源市场上厮杀的企业,希望能够通过发掘客户新需求、提供高质量服务的方式实现业务拓展和市场深耕。

总而言之,沙特新能源市场未来可期,也充满挑战。