切换行业

切换行业

正泰电器给人的印象一直都是做低压电器的,也算是行业的龙头企业。但其实,公司2020年光伏业务的营业收入已经占了公司总营收将近50%的份额。

单看去年的业绩,公司低压电器端的发展就已经遇到了瓶颈,当年低压电器端营收只增长了3%。也许这就是公司估值如此低的原因。

除此之外,公司毛利率水平也有所下降,低压端毛利率下降1.59%至32.14%,光伏端毛利率下降0.48%至22.01%。

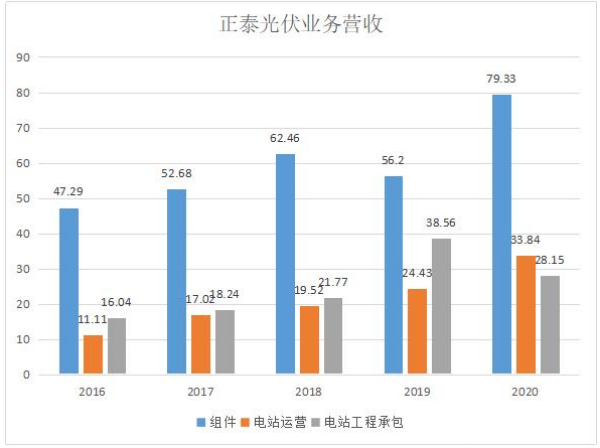

公司的光伏业务分为三块:持有电站电费收入、BT光伏电站出售和组件业务。2020年光伏业务营收增长18.57%,其中组件端营业占比最多,但毛利率最低,只有10.78%。

正泰的组件业务面向的更多是分布式光伏,我们寄希望于整县推进政策给分布式光伏装机带来的增长预期,从而为正泰引申出第二条增长曲线。

组件端一部分通过自身的分布式开发建设来带货,一部分销售给集中式光伏电站。正泰电器具有从硅片到组件一体化生产能力,20年毛利率为10.78%,与头部企业还有些差距。若将组件端业绩单独列支出来,公司组件端收益率微乎其微。

分布式开发业务模式分为两种:合作开发和光伏贷产品。前者是正泰出资,老百姓出屋顶,目前有3GW+的开发规模;后者是正泰提供整套系统,施工现场全套服务,这部分目前有40万电站规模,今年开发30万电站,年底能达到60-70万电站。

正泰2015年就开始大力发展光伏业务,2016年开始将光伏业务营收数据单独列支出来,15-17年建立团队,18年开发电站300MW,19年1GW,20年1.8GW,体量连续扩增。

我们对正泰的预期差:

公司是户用光伏开发龙头企业,整县推进开发了分布式光伏市场,预计至少有200GW以上的装机规模,分5年建设的话每年装机40GW,这对于我国分布式光伏现存体量来说已是倍增。整县推进掀起了BIPV的浪潮,虽然BIPV有诸多好处,但针对户用屋顶持有者更倾向于不需要屋顶重建的BAPV,而正泰是户用开发建设的龙头企业,户用光伏市占率达15-20%,是隐形龙头。

正泰原有低压电器业务发力疲软,光伏有望成为第二条增长线,且公司最近动作频繁,也可以看出公司在分布式开发建设和光伏业务端的重视。今年上半年正泰开发了1.3GW的分布式电站,占上半年户用的23%,占上半年光伏总装机量的9%,比去年有较大进步。

正泰拥有从组件到逆变器再到变压器等的全套光伏产品,整县推进政策实施后,公司有望成为央企的合作伙伴,据悉,目前公司已与118个县以及五大四小中的三家企业签订了开发协议,在未来的分布式开发红利中能够分的一份蛋糕。

正泰去年开发1.8GW的分布式电站,假设未来分布式平均每年开发40GW,其中户用30GW,正泰市占率20%就是6GW,这就是倍增的体量。

我们对正泰的疑虑:

公司过去几年开发业务量分别均实现近翻倍增长,但观察公司光伏业务营收增幅却并没有那么明显。究其原因还是单瓦营收降低,且公司毛利率也在同比下降。2020年公司光伏业务净利润11.76亿元,8.32%的净利率,虽总体盈利水平还算可以,我们还是比较担心公司未来盈利能力进一步下降。

去年公司实现64.27亿元的净利润,39.64亿元的扣非净利润,非经常损益里有27亿来自于公司投资的中控技术股价波动所引起的公允价值变动损益。今年预期低压电器端实现27-28亿利润,光伏端实现14亿利润,共42-44亿扣非净利润,但若非经常性损益出现波动,今年公司业绩有可能不会增长。

正在加载...

正在加载...