切换行业

切换行业

隆基股份成立于2000年,目前是全球最大的集研发、生产、销售、服务于一体的单晶光伏产品制造企业,硅片出货量全球第一,光伏组件出货量全球第一。

中国光伏行业发展历程:

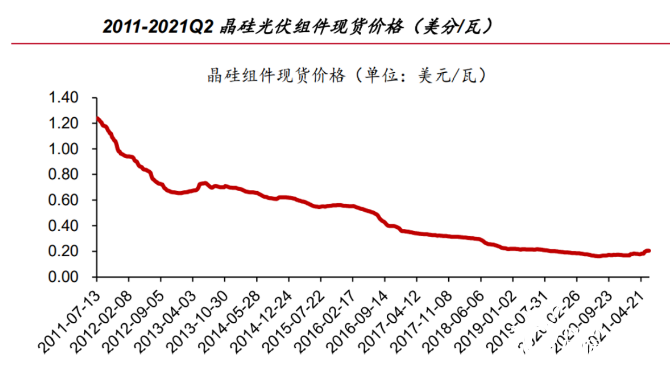

2004-2008年:行业发展初期,光伏成本很高,以德国为首的欧洲政府高补贴政策推动行业发展,在欧洲市场的刺激下,中国光伏产业迎来发展元年。

2008-2009年:全球金融危机,欧洲光伏装机市场陷入低迷,此时光伏装机市场主要在欧美国家,光伏企业陷入困境。

2009-2012年:金融危机对欧美国家的冲击使中国光伏产业迎来了发展良机,光伏产业开始向中国转移,打破了国外对硅片原材料的垄断,推动光伏成本快速下降。

2012-2014年:欧美掀起对中国光伏企业的双反调查,加征反倾销税,中国光伏产业遭受严重打击。

2014-2017年:在困难背景下,中国政府出台光伏扶持补贴政策,中国光伏装机容量超越德国成为世界第一,并连续5年蝉联世界第一,中国成为全球最大的光伏市场,光伏行业迎来快速发展。

2018-2019年:由于国内光伏装机快速增长,为避免粗放式发展,国内补贴退坡,光伏行业降温。

2019-2020年:出清落后产能,技术迭代,度电成本快速下降下,开启平价上网时代,行业逐渐摆脱对补贴的依赖。

2020年以后:各主要经济体发布“碳中和”目标,煤炭、石油等化石能源占比将逐渐降低,光伏、风电等清洁能源占比将逐渐上升,光伏行业进入发展正周期。

光伏产业发展的本质与传统能源一样都是:成本,度电成本更低。

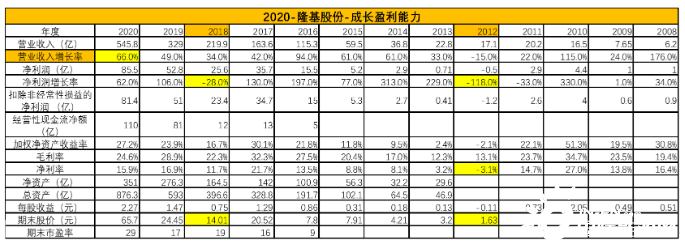

成长盈利能力

2012年,欧美开启双反调查,业绩低谷。

2018年,国内补贴退坡,业绩下滑。

公司营收快速增长,2020年公司营收收入545.8亿,同比增长66%。

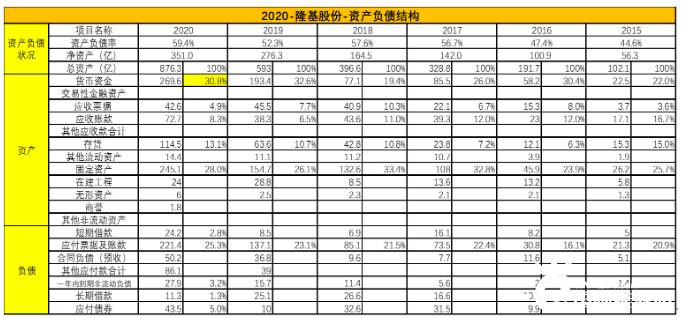

资产负债结构

资产负债结构良好

营运能力

公司运营稳健

行业对比

与竞争对手相比:隆基股份不仅规模体量最大,而且增长速度也是最快,毛利率最高、净利率最高,盈利能力最强。

公司具有技术、成本、规模叠加的三重优势,在硅片端占据绝对优势,2020年硅片毛利率30.4%,中环科技硅片毛利率19.1%,具有领先优势。

从2014年开始,隆基股份开始打造光伏全产业链,产业垂直一体化,从硅片业务拓展到组件等产业环节,2020年光伏组件出货量排名第一,综合毛利率24.6%,晶科能源综合毛利率17.6%,具有成本优势。

未来前景

1、“碳中和”目标:清洁能源

2020年,中国提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,这一目标为国内清洁能源的长期发展指明了方向,技术进步和成本下降促使可再生能源的增长速度远超过其他任何能源品种。

根据《中国第十四个五年规划和2035年远景目标纲要》“十四五”时期,非化石能源占能源消费总量比重将提高至20%左右(2019 年为15.3%)。

2、技术进步和成本下降未来将凸显光伏发电优势

近年来,随着光伏产业规模不断扩大,技术迭代和产业升级,度电成本持续下降,过去十年间,光伏发电成本已经下降了超过了90%,全球多个国家/地区的光伏发电成本已低于常规能源,部分国家已实现光伏“平价上网”,经济性已成为行业发展的主要驱动力。

2019年是中国光伏“平价上网”元年。

总结:

由于目前光伏发电尚未完全实现平价上网,行业仍然需要政府的补贴支持政策,短期内不排行业除过热风险,而且随着工艺技术的不断发展进步,硅片的降本空间越来越低。

可持续发展是未来的必然趋势,短暂的挫折也改变不了清洁能源发展的大势所趋,大力发展可再生能源已成为世界各国的共识。

正在加载...

正在加载...