切换行业

切换行业

近期我们观察到光伏行业基本面明确向好,三大超预期信号清晰:海外需求景气程度超预期,政策支持力度超预期,户用需求结构性超预期。因此,当前时点我们强烈看多光伏。

第一部分:主要观点

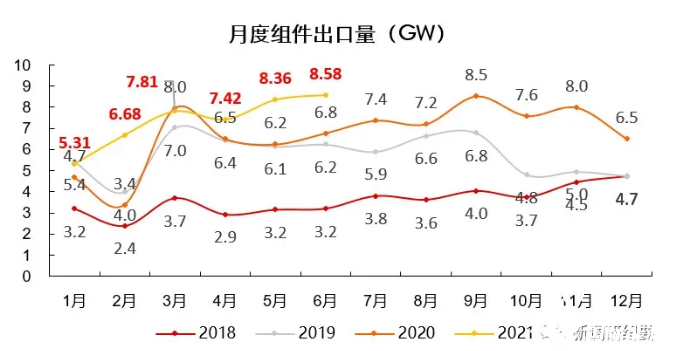

1、海外需求景气程度超预期。今年以来产业链价格博弈使得行业对需求的关注更多在国内的大型地面电站的启动时点,对于海外高景气的关注并不充分,我们持续重点强调海外市场在碳中和及平价驱动下需求持续超预期(详见《被低估的光伏海外需求高景气》)。近期6月出口及装机数据陆续发布,均印证此点:1)根据盖锡咨询数据,6月组件出口量为8.58GW,环比上升2.63%,同比上升26.7%;1-6月光伏组件累计出口44.17GW,同比上升24.2%。2)6月逆变器出口金额4.38亿美元,同比增长62.99%,环比增长29.65%;1-6月累计21.45亿美元,同比增长61.38%。2)6月印度装机1248MW,同比增长502.92%,环比增长112.63%;1-6月累计装机4.87GW,同比增长249.93%。

图:6月组件出口量为8.58GW,环比增长2.63%,同比增长26.7%

图:6月逆变器出口金额4.38亿美元,同比增长62.99%

图:6月印度装机1248MW,同比增长502.92%

2、政策支持力度超预期。我们认为政策从补贴到碳中和市场的预期较为充分,但碳中和框架下的政策细则或规划的目标仍然值得期待:1)海外市场,欧洲近期可再生能源约束目标提升至40%,以38%提高至40%,对应2030年欧盟光伏新增装机或将从75GW提高至100GW左右。美国ITC退税、印度2022年100GW目标等均在政策层面积极支撑。2)国内市场,政策转向全面呵护,各省及全国十四五规划陆续发布,规模超预期,我们统计的21个明确规模的省份,未来5年新能源装机规模已经500GW;整县推进已经结束申报,规模有望超预期;2021年新项目备案即将启动,以抢装为目的申报大概率为2022年需求高增奠定坚实基础。

图:各省市“十四五”新能源装机规划情况(GW)

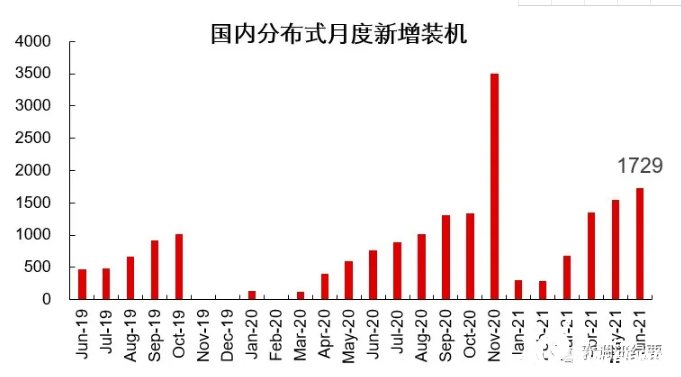

3、户用需求结构性超预期。户用基于政策、经济性及应用场景广泛,在全球各地区的发电占比持续提升:1)国内市场,户用单独管理,年内仍有国补,且多个地方政府亦发布补贴,6月单月装机1.73GW,占比全国装机达56%,年内新增15-20GW明确;未来经济性延续叠加整县推进试点,预计增速持续高于行业;2)海外户用占比提升亦明确,2020年德国招标中单独新增户用招标;5月巴西装机589MW,同比增长96.18%,其中分布式装机占比超九成,户用为主力军。

图:国内户用6月装机1.73GW

图:国内户用装机在总装机6月贡献过半

4、综上,行业需求加速向上已现,强烈看多,继续重点推荐以下主线:1)一体化龙头隆基股份、晶澳科技、天合光能;2)海外维持高增速的逆变器标的阳光电源、锦浪科技、固德威、德业股份;3)格局良好长期确定性强的胶膜及光伏玻璃龙头福斯特、海优新材、福莱特、信义光能;4)业绩确定性的硅料龙头通威股份、大全新能源;5)其他细分环节优质龙头晶盛机电、捷佳伟创、迈为股份、中信博、爱旭股份等。

第二部分:Q&A:

1、目前下游主流价格水平?

目前天合、隆基、晶澳等一线龙头组件企业的出厂价没有降低。不过,组件企业会给经销商搞活动(例如通过赠送等方式),折算下来的价格较6月高位会下降3-5分/W。从我们这边的情况看,部分166组件价格大约降低了4分/W。

价格方面,目前166大概在1.75-1.76元/W左右;182或210大概在1.78元/W左右,整体价格维持在1.8元/W以下。

2、下游客户的反馈?

下游客户目前拿货的积极性也有所提升。量最少的时候是今年6月,展会过后有一部分断档期,到6月底厂家也会做一些活动,分布式需求有所提升。现在基本恢复到正常状态。例如,TH的分布式产品相对比较紧俏。现在已经从6月份大家都比较谨慎的状态变为目前供不应求的状态。

3、逆变器出口数据也比较超预期,现在的量和价如何看待?

逆变器价格从我们角度看基本到顶,其中阳光、锦浪、固德威等逆变器企业与3月相比都涨了20%以上,他们也在主供大机型(3000-4000W左右),主要源于芯片紧张,大机型的性价比会相对较高。从价格方面,25KW大概在5000左右,30KW要大概在6000-7000左右,主要因为30KW的芯片用量会多不少。

4、逆变器目前是否也处在相对缺货状态?

前阶段是比较缺,因为贸易商也有囤货情况,厂家供货也会陆陆续续供货,不会一下子把货供出来。目前分布式市场基本是可以满足需求的,但也没有富裕,整体看紧张程度有小幅缓解。

5、目前高景、上机数控等硅片企业都在进入硅片这个环节,未来硅片的竞争格局怎么看?

硅片随着技术逐步扩散之后,龙头企业和二三线企业的盈利能力的确有所减小。不过从硅片的竞争格局看,当前龙头份额的维持概率相对较大,龙头企业与二三线硅片企业依旧会存在一定的盈利能力差。硅片未来的合理利润率应该维持在20%出头的水平。

6、储能逆变器的情况如何?

储能逆变器目前主要以阳光电源为主(分布式)。因国内分布式储能逆变器基本没有,主要以海外市场为主。

7、双玻组件的渗透趋势,明后年双玻渗透率的水平?

双玻组件今后的增长空间应该是越来越大的。目前还没有达到瓶颈线,我们目前看到的招投标都会以双玻为主,国内分布式这块的增长空间比较大。

8、四季度组件出货情况?是否会出现抢装的情况?

我估计可能会有抢装的情况。从我们角度看,11月份可能就抢不到货了,因为11-12月会去实现并网和验收,到12月中旬往后会释放一些产能。从分布式的角度看,可能会从9-10月份就开始备货。

9、我们在组件和逆变器缓解的融资性评级,对于销售产品是否会有溢价?

会有一定的溢价。天合、隆基、晶澳等品牌企业有较高的可融资性品牌基本不愁卖;二三线厂家企业可能就要亏本卖,虽然实际的质量可能相差并不大,这里也会有一定的品牌差异。

10、7月份的排产环比6月稍微好些,从我们角度看8月排产情况怎样?

分布式这块最差的是6月,接下来应该会越来越好。8月份较大的订单也是持续地在向上。

11、芯片缓解之后是否会同步传导至逆变器价格?

我们预计1-2年芯片都会比较紧张,逆变器的价格走势我们预计会维持平稳。除非芯片可以勉强供应的话,也可以维持现在的价格。

12、整县推进的各个省份申报情况?

整县推进的速度比我们预期的要快。目前,地方政府对整县推进的支持力度比较大,经销商和安装上都在以合作的模式运作。从我们了解到的情况看,项目申报时间偏短,一两周时间就会落实。例如江西(赣榆县)部分地区也已经有已经操作的项目了,大概在1个月左右的时间就可以。

13、整县推进之前主要是以民企为主,央企和国企介入后会如何配合?

整体也是有竞争有合作。国企和央企的一大优势是有资金,但具体操作也需要民企。例如,天合和隆基都在帮国企央企推进相关的项目,他们下面也会和经销商以及安装商来进行合作。整体看,整县推进的速度也是比较超预期的,在推进的过程中主要还是要依赖民企。

14、从我们角度看,166/182/210这些不同尺寸的下游接受度情况如何?

从今年看,户用分布式市场主要以166为主,182可能更多地用于大型工商业分布式。210(50板)在工商业分布式用的较多,210(55板)会更多用于地面电站货工商业电站。从我们的角度看,182和210之间我们会相对更看好210,因为从大型地面电站的LCOE角度看,210板型的成本会更低一些。

正在加载...

正在加载...