切换行业

切换行业

双良节能精要:

①公司主要业务分为节能节水系统以及新能源光伏业务,两者均在“碳中和”大背景下有较大发展空间,首次覆盖公司,预计公司2021-2023年实现归母净利润分别为2.73/6.53/11.79亿,给予合理估值174.33-190.19亿;

②公司在节能节水系统如溴冷机、换热器、空冷器多个细分领域市占率第一,相关订单需求旺盛;

③公司生产的多晶硅还原炉是光伏多晶硅行业核心设备之一,2021年后硅料扩产规划远超现有产能,而大规模扩产最直接利好设备龙头;

④公司积极切入光伏硅片行业,于6月30日首根大尺寸单晶硅棒成功出炉,海通证券佘炜超预计公司2022-2023年硅片收入为25.42/51.34亿,进入快速发展阶段;

⑤风险提示:光伏装机不及预期,硅料扩产不及预期,硅片进展不及预期。

锂电、光伏、半导体为目前市场最为确定的三大赛道,凭借强劲的基本面支撑被投资者追捧。

光伏领域的硅片赛道之中,隆基股份最先被投资者认可,目前上机数控也在重估过程中,今日覆盖了一家150亿左右的硅片行业新军双良节能,公司目前已经拉出首根硅棒、签署战略合作,硅片业务不断突破,还有还原炉等光伏设备看点,佘炜超首次覆盖公司并给予174.33-190.19亿合理估值,对应10.71-11.69元/股。

传统业务受益“碳达峰、碳中和”大背景

双良节能目前有两大块业务,包括节能节水系统和新能源系统。

节能节水系统,目前公司已成为多个细分领域市占率第一。其中:

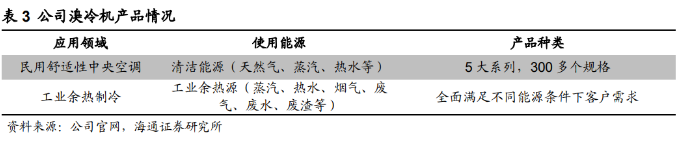

溴冷机:公司拥有近40年研发制造经验,产品超过30000台,典型项目包括青岛胶东国际机场、北京奥林匹克体育中心、盛虹炼化项目、贵州茅台冷却水循环利用项目等。

光伏多晶硅大扩产时代,公司不单有核心设备,还切入硅片制造领域

换热器:我公司在空分市场市占率第一,除了石油、化工外,拓展了多晶硅、半导体等其他市场新领域。

空冷器:公司在电力、煤化工等领域市占率第一。

此外,公司的节能节水业务订单需求旺盛,直接受益“碳达峰、碳中和”,双碳政策对节能节水提出更高的要求,长期看公司节能节水业务订单有望稳健增长。

光伏业务板块打开公司成长区间

光伏产业链包括:高纯多晶硅、硅片、光伏电池、光伏组件、光伏发电系统等环节。

多晶硅处于光伏行业上游,其中多晶硅生产中需要用到改良西门子法,而还原是其中一个重要环节。

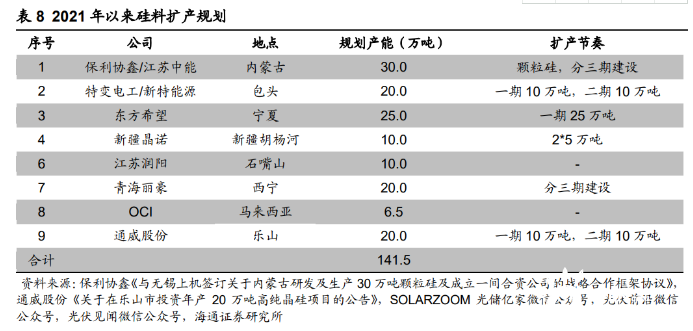

双良节能生产的多晶硅还原炉是其中核心设备之一,硅料价格去年开始价格大涨,2021年后硅料扩产规划远超现有产能,总规划产能达到141.5万吨,而大规模扩产最直接利好设备龙头。

而硅片业务方面,由于单晶炉、热场材料等硅片相关技术不断进步、新投产能成本低,为新玩家提供“后发优势”,双良节能进行了多个前期项目准备,拟投资一期、二期计划共建设40GW拉晶、40GW切片项目,一期投资为70亿元,2022年10月15日完成全部施工。

公司于6月30日首根大尺寸单晶硅棒成功出炉,标志着双良硅材料大尺寸硅片试产成功。预计公司2022-2023年硅片收入为25.42、51.34亿。

6月30日,双良节能与中信泰富下属公司新力能源、爱康科技达成光伏产业链战略合作协议,三方将充分发挥各自在光伏发电产业链上的技术优势、规模优势和地域优势,强强联合,协同发展。

预计公司2021-2023年实现归母净利润分别为2.73/6.53/11.79亿,采用分部估值法,预计2022年公司传统主业/硅片业务归母净利润分别为2.81/3.72亿元,对比可比公司估值,给予传统主业2022年25-28倍PE、硅片业务28-30倍PE,市值的合理价值区间为174.33-190.19亿。

正在加载...

正在加载...