切换行业

切换行业

过去10年,我国光伏产业成长迅速,产品成本下降和更新换代的速度不断加快。据中国能源网数据显示,从2010年至2020年,我国光伏发电年成本下降了80%以上,光伏装机量增长了14倍。其中2020年光伏新增装机量48.2GW,同比增长60%,连续8年名列全球第一;光伏发电量2605亿KWh,同比增长16.2%,占我国全年总发电量的3.5%,同比提高0.4个百分点。

推动产业发展如此之快的原因一是有国家政策支撑,二是大量的资金投入,三是光伏行业的摩尔定律,摩尔定律是每过十八个月,性能提高一倍,而价格不变。

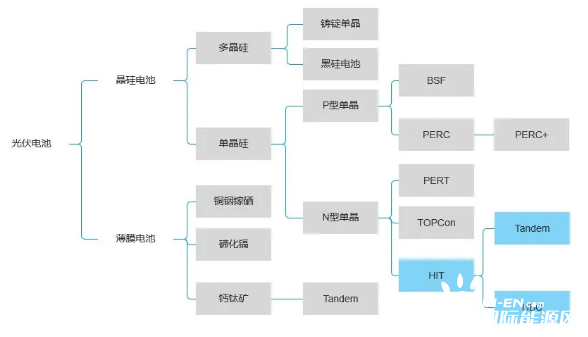

近年来,在光伏产业蓬勃发展的带动下,光伏电池技术路线也在不断迭代升级。目前晶硅类电池的技术方向主要包括单晶和多晶电池。多晶电池逐渐向黑硅方向升级。单晶电池包括P型和N型,P型电池中的PERC电池虽然是光伏行业主流的电池技术,但转化效率已接近24%左右的“天花板”,可挖掘潜力有限。N型单晶电池技术由于效率提升潜力巨大,被视为最具潜力的下一代电池技术,主要包括PERT、TOPCon、IBC、HIT(异质结)四种技术路径。

其中,HIT电池技术具有稳定性高、工艺温度低、光电转换效率高、温度特性好、双面发电等众多的特点,被誉为光伏电池产业的下一个风口。随着电池技术不断进步,与钙钛矿形成叠层电池后,转化效率理论上可以做到30%以上。

根据新能源网的最新数据,目前HIT电池技术的成本在0.98元/W,预计2023年HIT电池技术成本会不断下降低于目前转换效率最高的PERC电池技术。目前我国各大厂商产能已经逐渐转化成HIT电池技术,像光伏行业的龙头企业通威股份,截止2020年底已超过20GW的布局,而且未来新增的产能都以HIT电池技术为主。

HIT电池产业规模的扩大,将持续带动HIT电池主要耗材例如ITO靶材的需求,同时有望进一步提振铟金属的市场价格。据悉,ITO靶材核心成分是氧化铟,质量占比在90%以上,每GW大约消耗5-8吨纯铟,据中信建投测算,2021年铟或将因为HIT的产能扩充,产生30吨的供给缺口,铟价有望迎来上行周期。

光伏行业是我国实现碳中和、碳达峰的重要推手,而HIT电池就是光伏行业的核心技术之一,未来市场前景广阔,届时有望带动ITO靶材与金属铟价量齐升。

正在加载...

正在加载...