全国碳排放权交易市场开市,这其中近期风头正劲的三峡能源备受关注,恰巧很多朋友也在问下一步的操作如何,想必上市前几天的冲高也是几家欢喜几家愁了,我在这给大家简单的用数据来分析一下三峡能源的投资价值如何,便于赚了的朋友获利了结,也指导亏了的朋友下一步如何选择。

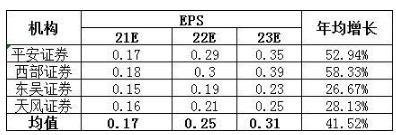

因为三峡能源上市时间较短,所以我选取了四家代表性券商近期发布的关于三峡能源的投研报告的部分信息,四家券商对三峡能源未来发展持两个态度,第一是高增长预期,代表为平安证券和西部证券,他们预估的每股收益将在未来两年实现50%以上的年均增长,而东吴证券和天风证券则较为保守,认为23年每股收益大致为2毛5分左右,年均增长26-28%之间。

根据7月15日三峡能源收盘价估算,对应PE如图所示,21年分别为平安证券和西部证券的36-38倍,天风证券和东吴证券的41-43倍。

三峡能源作为国内领先的风电+光伏双主业龙头公司,我分析了其营业收入构成情况,风电与光伏占比大致在2:1,为了方便对比,我按照2:1比例,选取了4家风电、2家光伏行业龙头公司进行估值分析,如下图所示:

风电选取的金风科技、东方电气、明阳智能、上海电气;光伏选择的隆基股份和通威股份,我们可以看到风电估值普遍较低,光伏近期炒作较凶,资金关注度高给了更多的溢价,使用均值可以看出目前为28.59倍,与四家券商给出的40.12倍,行业合理估值大约是目前股价的70%,也就是按此推算目前股价高估40%左右。

站在我个人角度,其实我是更加认可天风证券和东吴证券的投研实力的,所以可能目前股价高估的水平比上边说的更加严重,现在的价格你还能接受吗?