切换行业

切换行业

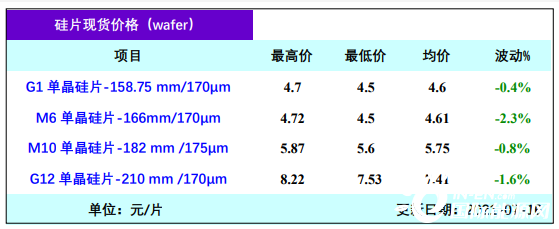

本周国内G1单晶硅片(158.75 mm/170μm)价格区间在4.5-4.7元/片,成交均价为4.6元/片,周环比跌幅为0.4%;M6单晶硅片(166mm/170μm)价格区间在4.5-4.72元/片,成交均价为4.61元/片,周环比跌幅为2.3%;M10单晶硅片(182 mm /175μm)价格区间在5.6-5.87元/片,成交均价为5.75元/片,周环比跌幅为0.8%;G12单晶硅片(210 mm /170μm)价格区间在7.53-8.22元/片,成交均价为7.41元/片,周环比跌幅为1.6%。

本周硅片价格小幅下降,主要关注需求端。由于组件厂持观望态度,导致本周电池片出货情况不理想,叠加价格下降带来的成本压力作用于硅片,硅片企业承压只能降低报价。本周硅片出货情况一般,部分散单成交。供给端,上游硅料价格出现小幅下滑,主要由于硅片企业低开工率导致需求不足。短期内一线企业对硅料采购持观望态度,在未达到期望价格之前,企业选择降低开工率。

截止本周,国内十家单晶硅片企业参与调研。两家一线企业开工率分别降至55%和75%,出现小幅下降主要来源于在“以销定产”的策略,下游企业对硅片的需求不理想。一体化单晶企业开工率维持在95%-100%,受影响较小。根据下半年终端需求环比成倍增长的预期以及近期组件端逐步企稳的开工率现状,预期订单需求将逐步传导至硅片端,届时硅片企业开工率将逐渐恢复,硅片价格也将有一定支撑,但在此之前,硅片企业仍将延续目前相对低位开工率运行的方式应对产业链价格波动,订单需求回暖前,硅片价格同样将延续目前缓跌走势。

注:此价格根据7家企业G1单晶硅片、M6单晶硅片、M10单晶硅片、G12单晶硅片的季度产量占比,通过加权平均整理所得(参与价格统计的7家企业2021年2季度产量占国内单晶硅片总产量的90%),均为含税价,波动根据前一周价格比较所得。

正在加载...

正在加载...