切换行业

切换行业

要点提要:

纯碱行业近年来实际上持续处于供需较为紧绷的格局,锂电(提锂)正成为行业新的下游需求,有望接棒传统下游成为新的需求增长主力。中信建投在研报中覆盖了三友化工、山东海化、中盐化工。

核心逻辑:

1、产品价格快速上行,同比上涨近70%

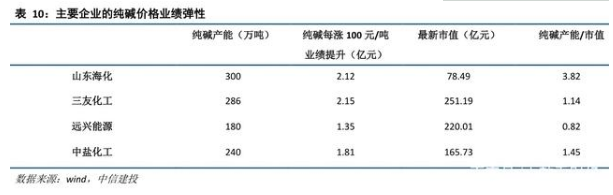

中信建投报告显示,今年以来,经历淡季短暂的下跌之后,纯碱重回涨势,重回高价区间。2021年上半年,纯碱价格总体呈现.上行趋势,出现两次快速上涨。2月中下旬到3月末,纯碱价格.上涨较快,最高日涨幅达 5.08%; 4月到6月,上旬,纯碱价格稳步增长,但涨幅趋于平稳;进入6月中下旬,纯碱价格再次出现快速上涨趋势。截至6月29日,纯碱价格已达1915元/吨,相比今年年初_上涨42.9%,同比,上涨68.7%。

2、下半年需求旺季来临,打开价格大涨空间

截至2021年6月,我国浮法玻璃在产产能5131万吨,同比增长8.6%。而三 四季度从需求端来看是地产施工的旺季,强于上半年的淡季。因此在下半年供给有限、需求转强、库存低位的基础上,价格具备继续上涨的动力。中信建投表示对纯碱而言,玻璃价格上涨有效打开纯碱盈利空间。纯碱占下游玻璃成本比重较高,当前玻璃期货价格突破3000元/吨,从2020年来看,正是玻璃价格的快速上涨,为纯碱打开下半年价格大涨的空间。

3.光伏和锂电同时拉动纯碱需求,涨价一触即发?

中信建投指出,纯碱需求受到新能源拉动、供给受到环保限制,行业涨价一触即发。

1) 紧平衡持续,静待上涨“扳机”扣响

16年以来,纯碱行业除19H2-20H1表现不佳外,其他年份往往有亮眼表现。原因在于行业在16年以来已整体进入供需紧平衡格局,行业实际开工率基本维 持在80- -85%以上,产品价格弹性较高。

当行业出现有脉冲式的供减或需增(含补库存),就容易出现价格大幅.上行。而今行业天时地利已具备,静待价格上涨的“扳机”扣响。

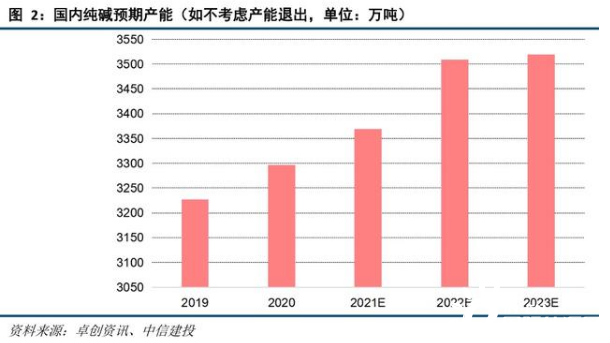

2)供给端: 2023年之前净新增产能接近于零早于2019年之前各省份都已发布纯碱等量或减量置换政策,全国基本仅有天然碱法还具备扩产能力。而21年“双碳”战略发布,纯碱作为单位GDP碳排较高的工业品,供给端因此也再,上枷锁。

21- 23年,行业新增产能仅限于部分较小产能,且伴随有较大规模的产能退出计划。总体看,远兴天然碱法投产前行业净新增产能将接近于零。

3)需求端:新旧下游景气俱佳,光伏接棒平板助力需求增长

浮法玻璃是纯碱的传统下游,平板玻璃虽同样受到增量严控,供应增长有限,但总体景气高涨、价格业已启动,为纯碱留出充分涨价空间;

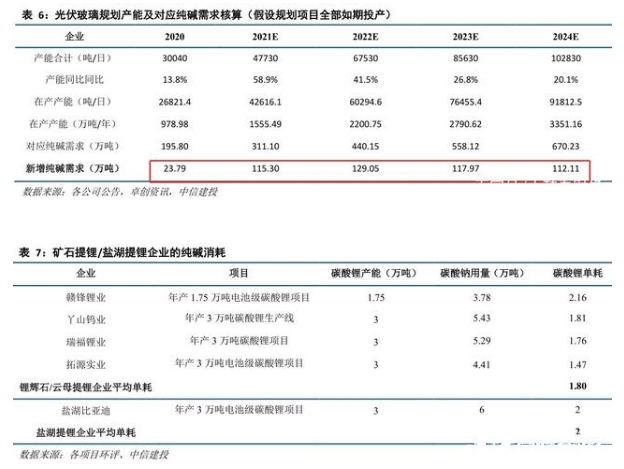

而新兴领域方面,21-24年将 成为光伏玻璃密集投产期,为上游纯碱贡献关键需求增量;

数年内盐湖和矿石提锂的快速扩能也将 持续带来纯碱沉锂需求增量(一吨碳酸锂至少需要1.43吨碳酸钠)。

4)价格短期冲高在即,2- 3年仍可维持高位.

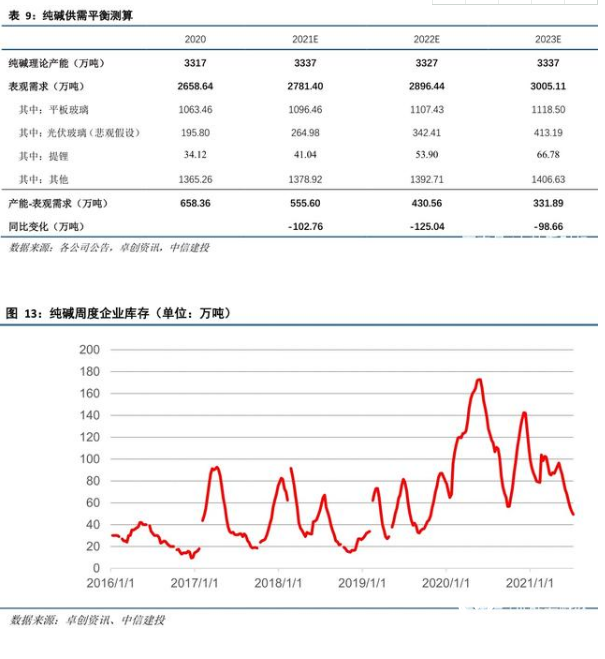

纯碱下半年、以及未来2-3年内需求增 速仍将大于供给增速,21-23年 全国纯碱理论富余产能(名义产能-表观需求)有望分别缩减至556、431、332万吨,同比分别缩减达103、125、99万吨;

库存角度而言,近期行业库存持续去化,重回50万吨以下,以历史经验看大涨条件已备。

综合而言,中信建投认为下半年纯碱价格将继续上涨,特别是旺季期间可冲击 历史高位水平(2400元/吨) ;

后续看2- 3年内,纯碱整体价格中枢仍将维持相对高位。

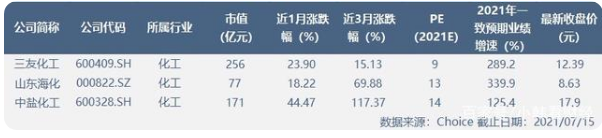

相关公司:

三友化工:是全国纯碱和化纤行业的龙头企业之一,业务主要分布在化纤、氯碱和有机硅产业链中,产品主要用于纺织、玻璃、有色金属冶炼、合成洗涤剂、化学建材等行业。

山东海化:主要生产与销售纯碱、氯化钙、氯化镁、硫酸钾、白炭黑、泡花碱、溴素等海洋化工产品,是国内纯碱行业龙头之一。

中盐化工:盐化工龙头企业,是一家集盐、盐化工、医药健康产品等生产及销售为一体的综合性企业,公司主营业务包括盐产品、精细化工产品、基础化工产品和医药保健产品。

正在加载...

正在加载...