切换行业

切换行业

7月14日盘后,中环股份发布了《2021年半年度业绩预告》 。老问题一如既往,但总体符合个体预期,符合硅片端的基本面。

回顾上半年光伏硅片端最重要的两个业绩驱动因素:

①从确定“硅料长单月度价格”到形成“硅片最终销售价格”有大约一个月的滞后,但硅片价格却紧随硅料散单价格而即时调整。因此,在硅料和硅片价格大幅上涨的市况里,成本(硅料价格)上涨滞后于产品(硅片)售价上涨。

仅此一项,粗估,对中环期内净利润的贡献就高达7亿元左右,占比接近其15亿净利的一半。(不理解账面毛利形成机制的投资者可以假设中环6月均价售出的硅片所用硅料是去年12月底的价格,模拟一下。或者用LIFO,保持期初和期末原料和成品库存等量,且不做加/减值。)

②为阻止全产业链利润全部被硅料端截获,而自身在硅片+电池+组件全线失血,隆基股份(硅片市占比原本接近50%)战略选择主动放弃一部分硅片市场,减少硅料采购(压价) + 减少硅片产量(保价) = 保利润。最高时,隆基在硅片端曾主动停掉高达40%的产能(也有其他次要方面的精算考量,保密)。

因此,上半年,硅片端暂时没有发生毛利挤压。

以上的②也同时是形成①的根本前提。如果隆基过去半年的战略选择是高价抢料+满产,可以预见硅片行业的平均毛利会和电池端一样凄惨——隆基硅片毛利降到10%以下;中环毛利为0且停产50%以上;本来就是被引进来搅局的上机数控和京运通拿5%的代工费。总体而言,隆基的战略忍耐是非常明智的,因为其自身在硅片端的市占比中环高很多,干掉中环只能杀敌一千自损八百,但却肥了通威股份和大全新能源,死磕极不划算。

此处不得不感叹一下中环股份截至目前的狗屎运。虽然其自身的企业素质之差(满嘴虚词,自我陶醉,永远圈钱,绝不回报……)业内罕见,其战略决策水平之差(画饼CFz,接盘C7,输血Maxeon,忽悠210……)世上少有,但它生来就是单晶。隆基苦心孤诣复兴单晶,中环坐享其成躺着喝汤;隆基高瞻远瞩垂直整合,中环东施效颦扩张组件。真正创造价值是不可能的,但好歹有隆基罩着,中环一直活着,管理层和实控人活得也还算不错。

有隆基罩着,刚刚过去的这半年中环甚至可以说是嗨得不行。

但是,下半年……

首先,就价格而言,组件已没有空间,电池也退无可退,而硅料已高位见顶,因此,开篇之①——中环因原料成本上涨滞后于产品涨价而获得的额外7亿元净利将消失。

其次,该因素不仅将消失,而且大概率开始反噬。硅料价格大概率在年末新产能开始释放之前从现在的200降到150。(备注:山人算卦一向不准,请勿迷信。比如,年初34/㎡的时候测得2.0玻璃会降到18/㎡就失准了,因为我当时说的是今年底/明年初,而实际发生的时点却提前了半年。决绝如我,却还是低估了信义和福莱特对同业竞争者有多狠。认栽,佩服!)市场机制不会改变,接下来硅料成本的降低同样会滞后于硅片售价的降低。中环上半年吃到的好处,年底之前会回吐一半左右,对其下半年的净利造成大约3亿元的负面影响。

综合以上两项,如果不出现超大规模的“研发资产化”和“自我评估升值”,中环下半年如能有7亿元净利,全年如能有22亿元净利就该谢天谢地。

那么,2022年呢?

2年以来,不仅是中环本身,上机数控、京运通、高景也都借着中环的210大骗局圈到了钱,支起了基本框架。目前各家的投产减速只是暂时的,只是不得不等待硅料新产能放量。在可见的将来,硅片环节不会出现紧缺,因为产能缺口会很快被填平。

此外,隆基股份正在电池端的技术先进性和产业规模两方面发力,很快就会拿到其第三个单环节世界第一。随着隆基能力圈重心的大转移,其对硅片盈利能力的依赖将大幅减小。预计,最迟2022年中期,隆基将开始以多余的硅片产能对硅片搅局者们展开反搅局——抢料+降价,组合拳,挤压硅片毛利(开篇之②消失,甚至开始反噬。因为,隆基不仅不再投鼠忌器,甚至还有了援兵)。

放眼未来的硅片毛利水平,隆基20%+,中环5%+,上机数控、京运通、高景长期实际收10%代工费(表面毛利率无所谓)的格局已然定型。2022年,占中环股份90%营收的光伏硅片业务,扣非,净亏损。

中环股份基本面的长期大顶已成,没救了。那么,有没有可能尽量减小不明真相的群众们的损失呢?有,敬请期待续篇——《缴枪不杀》。

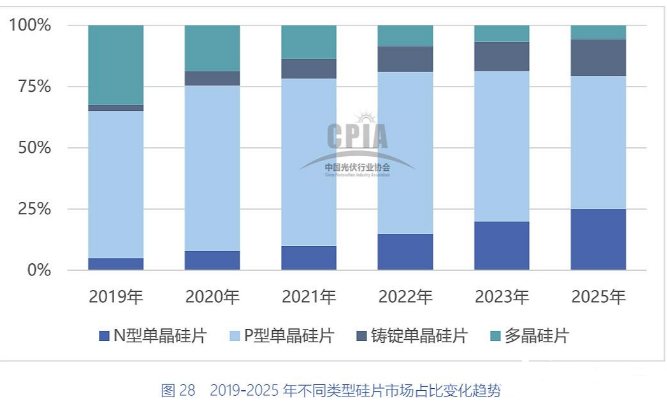

(图源:中国光伏行业协会2020年出版的《中国光伏产业路线图(2019)》)

正在加载...

正在加载...