切换行业

切换行业

欧洲为对抗美国的石油美元体系,一手推动了碳中和理念的发展,一盘能改变新世纪格局的大棋就此拉开帷幕,碳中和带来的新能源革命就是21世纪的工业革命,影响深远、威力巨大。

但是为什么在欧洲大力推动碳中和的发展下,中国成为了赢家呢?

从目的来看,欧洲推动碳中和的意图是一边遏制美国的石油美元体系,一边通过碳交易收割发展中国家,控制其工业发展权,如意算盘打得很好,但也仅此而已。

从认知、眼光来看,没有意识到碳中和的影响之深远,身为布棋者反而错失了先机,虽然现在醒悟过来,但为时已晚。

而我们因为美国的石油卡脖子和为环境治理寻求新能源等诸多因素,提前布局,严峻的形势和国家长远的眼光,让我们在光伏、锂电领域都抢得先机。大力扶持太阳能、风能产业,截止到2020年,全球光伏20强就有15家是中国的。因国内锂资源不足,提前布局海外市场,通过国内锂矿、锂盐湖的开采加上国外控股掌握的锂矿资源总和已占世界总量近一半,锂电池产量从2014年一举超过日韩成为世界第一,锂电池的产值达到世界总产值的73%,可谓是英明之至。

隆基股份:在光伏领域深耕多年,世界领先的单晶硅光伏制造企业。

福斯特:旗下通威新能源从事光伏电站投资和运营,永祥股份从事多晶硅生产和销售,产业链上下游均有涉及。

阳光电源:光伏逆变器龙头,投资数十亿与山东山亭区政府开发光伏农业发电。

通威股份:打破了国际对光伏玻璃的垄断,实现国产化。

先导智能:锂电池、薄膜电容器和光伏电池组件等新能源产品的设备方案供应商,技术研发人员占比超35%,优势显著。

宁德时代:从国内外看,都是新能车电池的龙头老大。

比亚迪:我国新能源车的领头羊,收购秦川开启造车之路,专利数九千多件。

亿纬锂能:锂离子、锂原电池和动力储能电池的研发生产。

汇川技术:为新能源车电机提供控制器,自动控制龙头。

国轩高科:专注锂电池创新,锂亚电池处于世界领先地位,锂原电池国内前列。

天赐材料:自产六氟磷酸锂,具有一体化优势,竞争力强。

光伏全产业链实现了国产化,中国能建和沙特签的12亿大合同就说明我们已有实力向国外输出,已经走到了世界的前列。

欧洲也很快认识到了新能源的重要意义,即使是疫情的影响,汽车行业不景气,2020年欧洲新能源车的销量仍大涨50%,冲到了世界第一,所以欧盟迫切希望改变锂电池依赖进口的现状,开始大力布局,兴建了十五家电池工厂,那这会不会打破A股新能源车行情上涨的逻辑?这里我认为不用太过担心,对新能源板块的影响不大。

可以看到,新能源车对于欧洲来说是个很大的市场,不想让给其他国家,英、法、挪威纷纷加大了新能车行业的补贴力度,给予政策和税收优惠,还积极建设了15家电池工厂,想要摆脱对锂电池的依赖。

实际情况有两点。

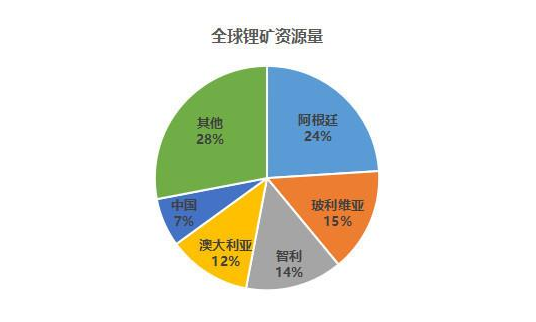

锂电池的关键在于锂矿资源,全球约6200万吨的锂资源主要分布在澳大利亚和南美,欧洲的锂资源十分匮乏。

我国锂矿资源也不足,因此提早在海外布局让我们抢得先机,不会因此再被卡脖子,十分明智。

天齐锂业:持有泰利森51%股份,泰利森的锂辉石供应量占全球的2/3。259亿收购了锂业龙头智利矿业化工24%的股份,成为第二大股东。

赣锋锂业:同时拥有中国、澳大利亚、爱尔兰和阿根廷多地的锂资源股权,锂化合物深加工龙头。

雅化集团:四川国锂37.25%的股权,子公司控制的李家沟锂辉石矿是亚洲主要锂矿。

中矿资源、江特电机、融捷股份多家公司也在积极布局海外锂资源市场。

中国已经占据了全球近半的锂矿战略资源,世界前十的锂电池企业中国占了六家,几乎垄断了锂电池的产能。

反观欧洲,资源匮乏还布局晚,上游有明显劣势,世界前十的锂电企业更是一家没有,所以想要摆脱锂电池的依赖为时已晚。

其次,为解决电池问题,欧盟推进了15家工厂建设,孰不知都是通过中、韩、美等别国投资,技术是别人的,就是换个地方生产,是能一定程度解决问题,但技术、锂资源的依赖仍存在,顶多算个治标不治本,可以说,已经错过了合适的时机。

而我们通过提前的资源布局和新能车技术的提高,成为了领军者。

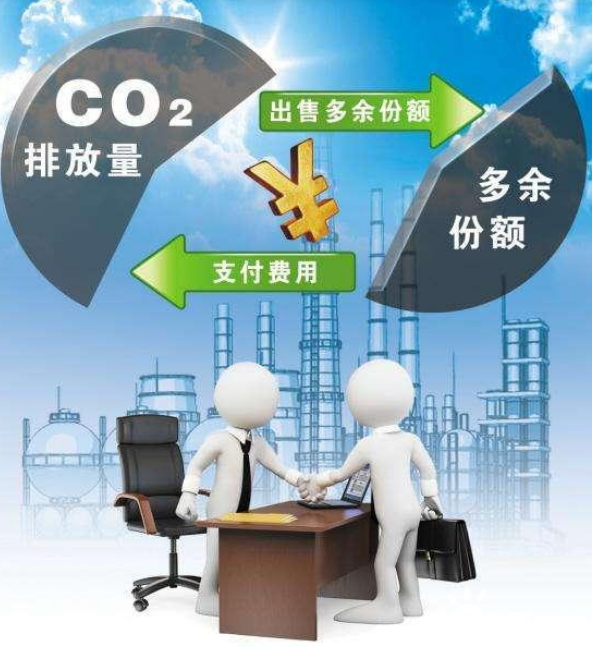

光伏、新能源车、锂电池都是长期的优质赛道,但近期内大幅上涨。而碳交易行情才刚刚启动,7月7号,国家事务治理院部署推动低碳环保,全国发电行业的碳交易即将上线,14号将介绍碳交易启动的相关情况,今天受消息面影响,碳交易板块迎来爆发,长源电力、百川畅银、雪迪龙、开尔新材、岳阳林纸、华银电力多股迎来涨停,超万亿市场即将开启。

正在加载...

正在加载...