切换行业

切换行业

最近稀土永磁类的公司,广受市场关注。目前我国稀土资源储量第一、产量第一、出口量第一、消费量第一。稀土产业从原矿开采直至最终应用产品的产业链分三个阶段,上游的稀土矿山开采、中游的稀土冶炼及分离、下游的稀土深加工及高科技应用,而今天观察的这一家公司,就是在下游磁性材料领域占据重要地位,同时产业布局到了光伏、锂电池。今天就来看看这家公司成色如何,是否值得持续关注。

本文仅做公司基本面质地分析,不做股票推荐,好公司也不一定就代表是好股票。

首先,既然公司是一家拥有磁性材料+器件、新能源两大产业群的高新技术企业。

那么就分开来看,这两个产业群各有什么亮点,先看磁材和器件方面,

在磁性材料、器件板块中,公司是全球规模最大的铁氧体磁性材料生产企业,永磁铁氧体、软磁铁氧体产量全球第一,拥有年产13万吨永磁铁氧体和3万吨软磁铁氧体的生产能力。

公司深耕磁性材料行业40年,赢得了众多全球500强企业或行业领先企业的信赖,如华为、特斯拉、博世、博泽、三星、法雷奥、松下、电产、格力、美的等均为公司的客户。

振动器件规模领先,手机振动器件的全球市占率超20%;

在新能源板块中,公司是单晶电池片领跑者企业,量产转换率已达22.8%,目前拥有年产600MW硅片、4GW电池片、1.5GW组件的产能;

公司的锂电产品主要包括圆柱型锂电池及小动力系统,主要应用于电动二轮车、电动工具、便携式储能、扫地机器人/吸尘器等领域。

从上述表述来看,公司是一个在磁材领域占据龙头地位,且目前在向新能源方面持续布局的公司。作为磁材领域的龙头公司,自然值得深入研究一下,接下来,就来看看它的财务报表,看看公司的经营状况,对不对得上它的身份。

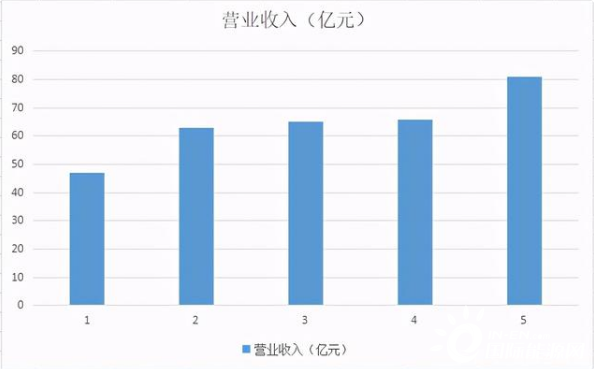

先来看看公司的成长性如何,它这几年的产品是越卖越多,还是越卖越少,赚的钱是越来越多,还是越来越少。

可以看到,公司近5年的营收,呈现出了逐年递增,特别是在第二年和第五年,增长明显。

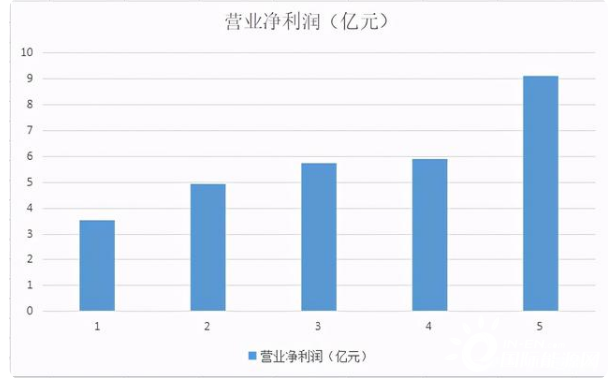

再来看它的营业收入能不能相应地转化为利润。可以发现,公司近五年的营业利润也是在持续增长的,特别是第二年和第五年,增幅明显。对比之下,可以发现,公司的营业利润和营业收入是呈同步增长的,说明它多卖一块钱,就多赚了一块钱的利润。经营状况良好。

最近五年,它的平均营业收入增长为16.08%,而平均净利润增长率为26.73%,净利润增幅大于营收的增长,主要是因为它又其他非主营的收益。

不过,总的来讲,公司的成长性还是不错的。

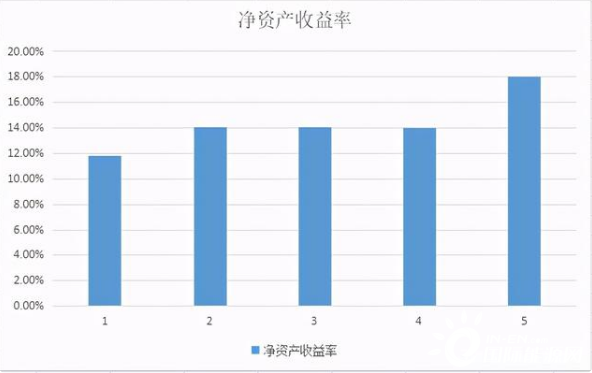

接下来,再来看看公司的收益性怎么样,毕竟我们买入一家公司的部分,是想要公司为我们赚取更高的收益,如果这家公司的资产收益率高,自然值得关注。

可以看到,公司的净资产收益率,年年都在10%以上,最近五年每年平均净资产收益率是14.39%,相当于,它每投入100块钱,就能够赚到14多的利润,这对于一家实体制造业公司来讲,还是不错的。

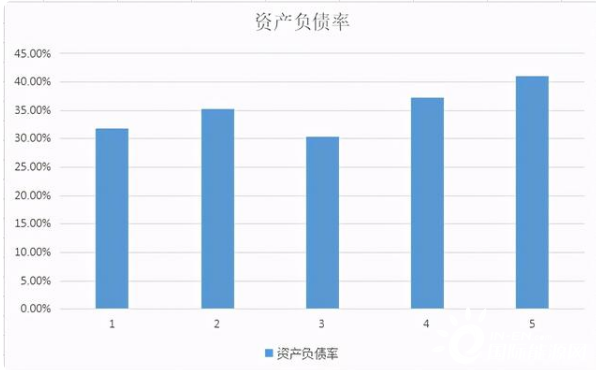

那么它的收益率是通过借钱,负债,加杠杆搞上来的吗,来看看它的财务状况如何,

公司近五年的负债率,就从30多慢慢爬上了40%,整体负债不算大,增幅较小。

再来看看它的流动性怎么样,手里的钱紧不紧,

可以看到,它最近五年,流动资产都能够覆盖170%以上的流动负债。哪怕剔除掉公司的存货,它最近一个季度的流动资产也足以覆盖145%以上的流动负债。说明公司的流动性充足,财务状况健康,良好。

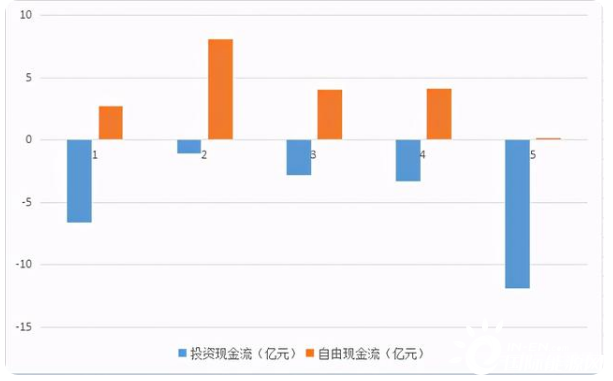

最后,我们来看看,公司这几年,到底把钱赚到手了没有,有没有现金流的流入,毕竟,真正拿到手里的钱,才是钱,没拿到手上的,只是一个数字而已。

公司最近五年,每一年都通过经营生产做生意赚到了现金流,最近五年做生意赚的钱,整体也是在增多的。

那么,公司赚了钱干嘛了呢,是否再去投资去了,投资完了之后还剩下多少钱呢?让我们来看看公司的自由现金流情况如何,

可以看到,公司最近五年每年都有投资,也就是蓝色的支出部分,但最终它投资完了之后,都还会剩下一部分现金。这说明公司发展稳健,既进行了投资扩大再生产,也留下了一部分资金,应对可能出现的风险。

这家公司就是在A股市场上上市的横店东磁。综合来看,公司在磁材细分领域占据龙头地位,同时新能源产业也发展得不错。公司这几年的成长性和收益性表现良好,财务状况健康,现金流也比较充足。这种公司自然值得持续跟踪关注。

那么除此之外,大家还看好稀土永磁行业中的哪一家公司呢?

正在加载...

正在加载...