光伏级EVA下半年缺口达6万吨,价格有望进一步上行!

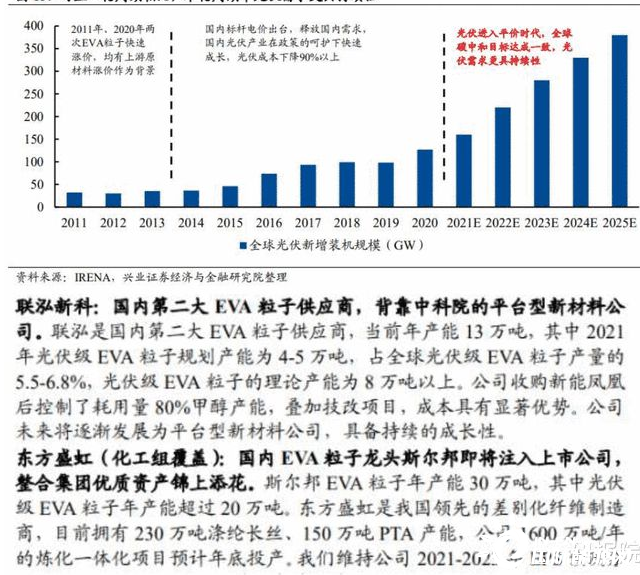

随着硅料价格顶部出现,全年160GW装机目标确定性增强,且后续行业装机量将保持持续增长。

行业人士指出,光伏胶膜中使用的EVA粒子出现供需缺口,未来几年都将是短缺或是紧平衡状态。

1)2021年Q3-Q4光伏级EVA可能出现6万吨缺口

①需求端:下半年装机规模100GW,对应光伏EVA粒子需求约42.7万吨。

②供给端:下半年海外可进口光伏级EVA粒子约22.5万吨(基于年化45万吨进口量),国内按照斯尔邦、联泓、台塑年内光伏料产能规划可供给14万吨,合计36.5万吨,低于需求6.2万吨。

2)2022-2025年国内光伏级EVA粒子供给将持续处于短缺或紧平衡状态

①需求端:假设胶膜克重提升至500g,EVA/EPE/POE胶膜需求占比为6:3:1,则对应2022-2025年EVA树脂粒子需求分别为98、124、147、169万吨。

②供给端:现有光伏级EVA粒子产能可释放空间已经十分有限(仅14万吨),但新增产能还面临大量不确定因素(是否能按时开车/光伏料爬坡是否顺利/装置核心部件高压管是否能按时提货),扩产周期长达3-4年。

另外,即使所有在建+规划产能均能如期顺利开车、产出光伏级EVA粒子,对应快速增长的光伏装机需求,光伏级EVA粒子供需依然是紧平衡态势。

记者预计2022-2025年光伏级EVA粒子供需比分别为102%、99%、103%、118%。

3)预计EVA粒子Q3-Q4还有涨价空间,未来几年价格都将维持在较高水平

EVA粒子的历史高点出现在2011年,价格一度达到21000元/吨(含税)左右,但1年后价格很快回归常态,主要原因系2011年光伏行业遭遇欧债危机、美国反倾销反补贴危机,导致2011-2013年间,全球新增光伏装机几乎没有增长(在30-36GW区间内徘徊)。

与上一轮周期不同,本轮周期中光伏行业需求快速增长是持续性的,并且在未来3-5年都会显著快于EVA粒子的扩产进度。

行业人士判断本轮周期中EVA粒子的价格在未来几年价格都将维持在较高水平。