切换行业

切换行业

近日,国家能源局发布了关于屋顶分布式光伏开发试点的通知,市场反响热烈,连日来,光伏建筑一体化概念股票全线大涨,多只个股涨停。

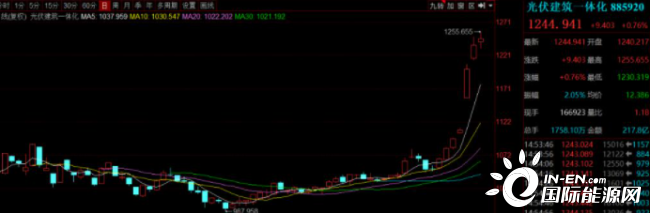

光伏建筑一体化(BIPV)概念暴涨

这是怎样的一则重磅通知?它向市场传递了怎样的政策信号?在这一万亿潜力市场中,谁又将获益最多?

1、重磅利好

几日前,国家能源局下发关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知,提出开展整县(市、区)推进屋顶分布式光伏建设,项目申报试点县(市、区)的党政机关建筑屋顶总面积可安装光伏发电比例不低于 50%;学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于 40%;工商业厂房屋顶总面积可安装光伏发电比例不低于 30%;农村居民屋顶总面积可安装光伏发电比例不低于 20%。

文件中提到了的屋顶分布式光伏建设,是与集中式光伏发电站相区别的光伏发电形式。分布式光伏发电利用文件中提到的公共建筑和居民屋顶进行发电,绕过了征地环节和部分并网环节。

相较于集中式光伏电站,屋顶分布式的光伏供电是由用户侧主导的电力供应,电力源头与用电侧距离更短,不但在传输过程中损耗更少,而且可以有效地减少对集中电网供电的依赖,通过电源和用户的结合,提升电力系统灵活性。

在未来,学校、医院和家庭的电力供应有可能借助屋顶光伏实现自主。

本次试点方案的通知中,不但明确了各类建筑屋顶面积可安装光伏比例,同时提出 " 宜建尽建 "、电网 " 应接尽接 " 的要求。

是出于怎样的原因,国家层面对于发展屋顶光伏如此地迫切和坚决?

从国家战略角度看,分布式光伏是实现 " 碳中和、碳达峰 " 和乡村振兴两大国家战略的重要措施。发展屋顶光伏就是利用整合现有资源集约开发,将有利于消减电力尖峰负荷,优化配电网投资、引导居民绿色能源消费。

从技术层面来看,分布式光伏的技术复杂,施工难度大。但如今,我国光伏产业历经十几年的快速发展,已经拥有了成熟的产业链,在高纯度多晶硅生产、光伏电池制造技术层面均处于世界一流地位,中国光伏总装机容量、发电量均是全球第一,技术条件已经较为成熟。

伴随着多省市支持文件的相继出台带来的行业利好,在未来相当长的一段时间里,资本的目光也将持续聚焦在屋顶光伏领域。

2、万亿大市场

屋顶光伏是否拥有长期潜力借助政策的红利实现持续增长?

首先来看分布式光伏的市场空间。

包括学校、医院、村委会等纳入到试点要求的既有公共建筑,光伏发覆盖率此前几乎为 0。而根据官方的测算,我国既有建筑总面积约 800 亿平方米,且每年新增近一亿平方米的采光瓦屋顶面积,这意味着一旦分布式光伏走向规模化应用,光伏建筑一体化行业将是成为万亿级市场。

券商也纷纷对分布式光伏行业前景表示乐观,东吴证券以试点要求推算全国光伏装机的规模潜力,认为我国屋顶分布式光伏合计总空间超 600 GW,这个数字是当前累计光伏总装机的 2.36 倍;天风证券测算我国潜在装机规模为 245 GW,以 5.5 元 /w 价格计算,市场空间将达 1.3 万亿元;长江证券则按照 15% 市场渗透率,计算出总发电功率为 7.1 亿 KW,对应的市场规模达 3.9 万亿元。

无论是上述哪种推算方法,分布式光伏市场空间都将超过万亿。

村户改建后的屋顶光伏

其次来看分布式光伏的行业增长速度。

2018 年 " 光伏 531 新政 " 出台,分布式光伏行业曾经经历短暂地下滑,但仅过两年就重新迎来增长。十二五期间,分布式光伏平均装机占比仅为 14.26%,而截止到 2020 年底,集中式电站占比 67%,分布式电站占比上升 32%,2021 年一季度,我国新增光伏装机 5.33GW,其中分布式光伏 2.81GW,分布式占比 53%,分布式光伏在新增光伏装机中已经成为了主流。

建筑一体化市场,在政策的支持下,将在未来加速扩容,到 2025 年,行业符合增速有望达到 82.8% 左右,累计装机量超 200GW,占比超过 63%。

从市场空间和行业表现来看,屋顶光伏之所以能够成为近期的投资热点不无道理。其给光伏产品赋予了能源和建材的双重属性,伴随着国家政策的落地,必将迎接高速发展。

3、谁将获益?

学校、工厂、医院和农户等使用者无疑将成为分布式光伏推广的受益者,除此以外,具有万亿级潜力的大市场,也将为一大批相关企业带来巨大的增长机会。

首先将获益的自然是与分布式光伏发电直接相关的行业龙头,包括隆基股份、东方日升、晶澳科技、天合光能等。

其中隆基股份已经是全球最大的单晶硅片供应商,约占全球单晶硅片市场 35% 以上的份额;东方日升则在高效光伏电池及组件领域积累了深厚的技术储备,具备领先的量产技术能力和产能优势;天合光能是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,晶澳科技则光伏组件出货量排名全球第三。

据测算,电池片的营收收入约占总营收的 16% 左右,当光伏建筑一体化(BIPV)渗透率来到 5% 的节点,营收即超过百亿。

而在光伏玻璃制造方面,在行业 " 双寡头 " 格局中市占率分列前两位的信义光能和福莱特,以及深度参与特斯拉光伏产业链而风头正劲的亚玛顿也将有望分享市场带来的增量机会,玻璃部分的营收约占营收总规模的 3% 左右。

其次,分布式光伏市场扩容亦将提升户用逆变器、储能等有关产品的安装需求。在该领域,华为、阳光电源和上能电器出货量排名前三。锦浪科技、固德威等新兴企业也呈现追赶之势,逆变器在总营收中约占比 5%。

第三,屋顶分布式光伏建设投资运营商中,具有资源和政策优势的国有企业将发挥重要作用,企业包括南网能源和近期备受关注的三峡能源。

作为国有企业,南网能源和三峡能源在发电投资领域都具有民营企业难以企及的优势,长期来看,二者在电网关系、资金体量、项目经验的突出能力,也将在增量的市场中延续。

此外,屋顶分布式光伏还需要考虑屋顶自身特性,涉及到承重、防塌陷、防水保温等项目,需要屋顶围护、防水保温等模块的配合。

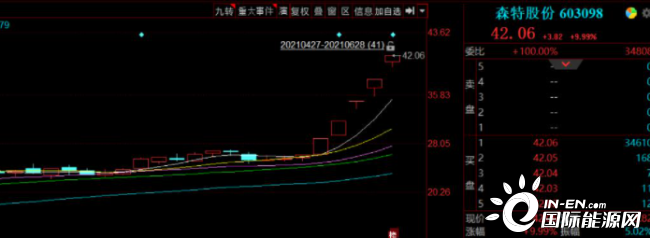

围护领域森特股份龙头地位稳固,在隆基股份正式签署战略合作协议,携手进军光伏建筑一体化(BIPV)市场后,森特股份一度三个月暴涨 300%,从上周二至今,连续收获了五个涨停板。

森特股份连续涨停

图源:同花顺 iFinD

据了解,精工钢构也通过精工能源、精锐金属、绿筑光能等子公司展开了屋顶光伏等光伏建筑一体化(BIPV)领域的布局。

建筑防水领域,东方雨虹、科顺防水、北新建材等防水公司均拥有相关建筑工程经验,并在用户渠道方面具有一定的先天优势。特别是东方雨虹的 TPO 防水卷材,已经拓展至光伏领域,并被证明该产品能与光伏组建完美结合,应用于采光窗、虹吸系统、避雷系统等。目前东方雨虹的 TPO 卷材已经在数十万平方米的光伏屋面进行应用。

总之,无论从国家意志层面,还是从技术应用上,清洁能源领域光伏产业的快速发展将成为必然。

随着屋顶分布式光伏试点工程的展开,这个具有广阔前景的大市场,让光伏企业一路看涨的同时,也让电力和建筑业的龙头企业通过向绿色产业靠拢获得新机会。

正在加载...

正在加载...