切换行业

切换行业

2021年6月17日,新能源海外发展联盟团队根据国际可再生能源署(IRENA)发布的数据,研究了全球可再生能源装机情况,具体分析内容如下:

(一)装机情况分析

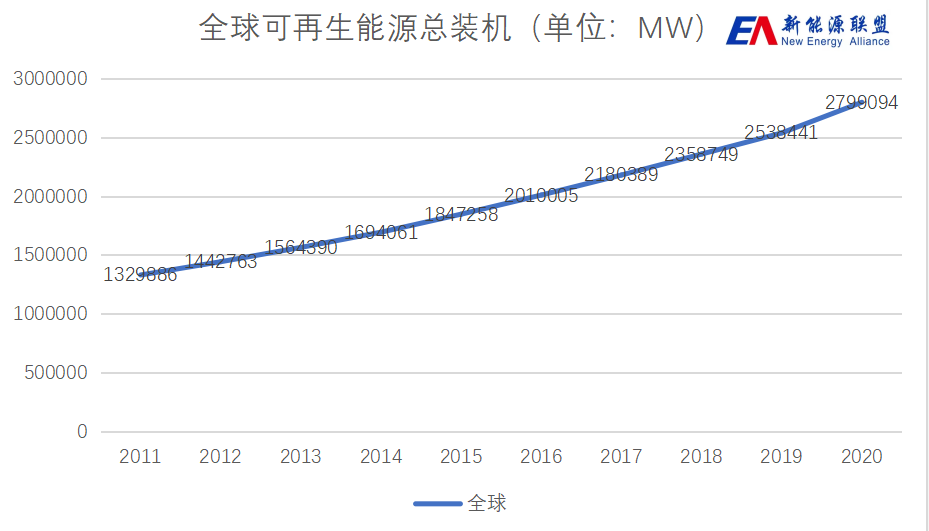

根据国际可再生能源署(IRENA)发布的《2021年年度可再生能源统计》(Renewable Capacity Statistics 2021)显示,截至2020年末全球可再生能源总装机容量为2799.10GW,相较2011年以来增长了110.48%、较2019年末的2538.44GW增长了260.66GW,增长率为10.27%。在新冠疫情肆虐,全球经济增长放缓的大背景下,2020年度可再生能源装机总容量增幅甚至超过了2019年。这无疑表明由传统能源结构向可再生能源方向转型升级是大势所趋的。

另外,在2020年所有新增发电产能中,大概有八成来自可再生能源,这表明可再生能源对于全球新增发电产能的重要性日益提升。其中,增长最为显著的是太阳能和风能,去年的新增装机量分别为127GW和111GW,达到新增可再生能源总量的91%。

下图表明,近十年来全球可再生能源装机总容量呈现逐年上涨的趋势,增长速度稳中向好。

(二)重点区域分析

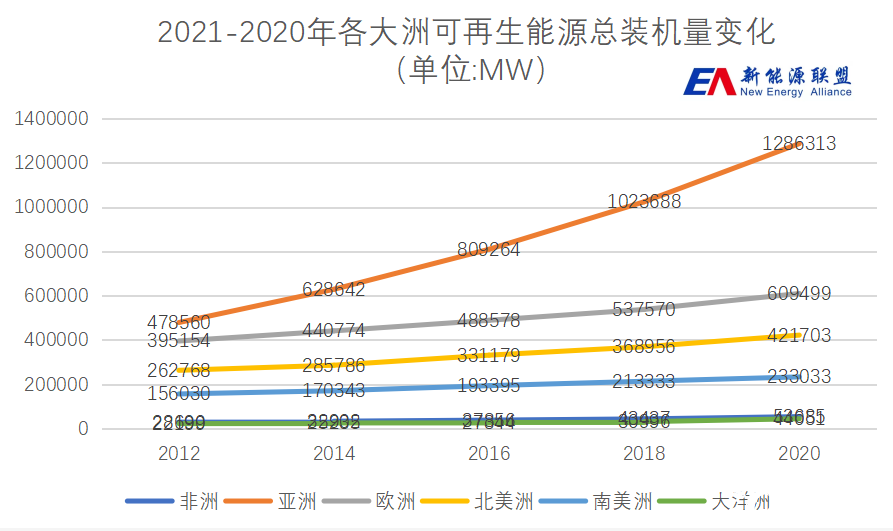

根据IRENA数据,全球可再生能源投资差异巨大。2020年,亚洲可再生能源新增装机量167.61GW,装机总容量达到1286.31GW,近十年来始终居于可再生能源装机量首位,是全球增长速度最快的地区。欧洲装机总容量居于世界第二位,2020年末为600.50GW。北美洲装机总容量居于世界第三,2020年末为421.70GW。

截至2020年末,全球可再生能源重点领域主要为亚洲、欧洲、北美洲、南美洲。四个洲分别占全球装机总容量的48%、23%、16%、9%,合计96%。因此,上述四洲为全球可再生能源发展及项目投融资活动的主要市场。其中,亚洲为十年来增长最快、增幅最大、总装机容量最大的区域。

此外,尽管非洲及大洋洲的可再生能源市场未来前景可期,但受当地经济发展水平的制约,这些区域的可再生能源比重在全球市场的占比较小,其可再生能源需要培育。因此,投资者在未来仍需持续关注并优先布局亚洲、欧洲、北美洲、南美洲的可再生能源市场投资机会。

(三)重点国别情况

截至2020年末,在全球范围内共有34个国家的可再生能源装机总容量超过10GW,这些国家是新能源投资者需重点关注的国别市场。

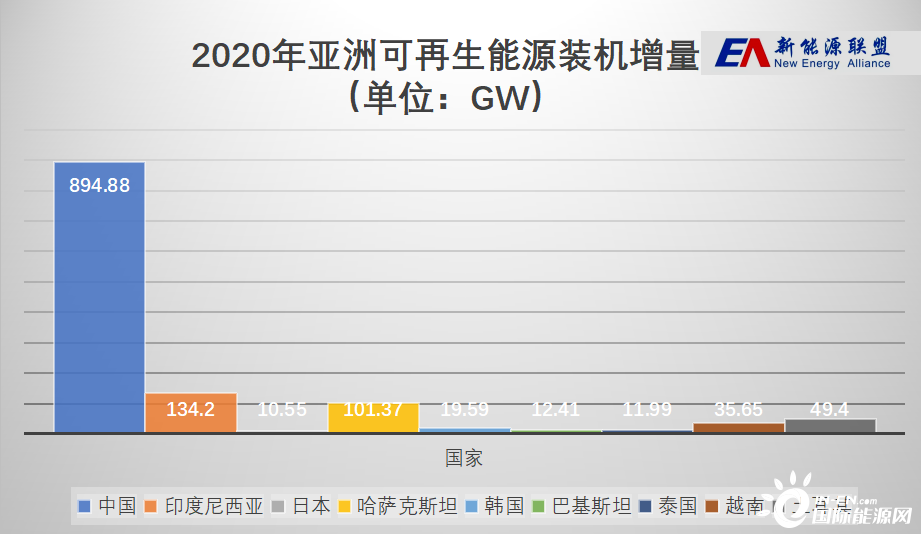

首先,在亚洲区域,共有9个国家的可再生能源装机总容量超过10GW,建议投资者可以优先关注。其中包括中国894.88GW,印度尼西亚134.20GW,日本10.55GW,哈萨克斯坦101.37GW,韩国19.59GW,巴基斯坦12.41GW,泰国11.99GW,越南35.65GW,土耳其49.40GW。

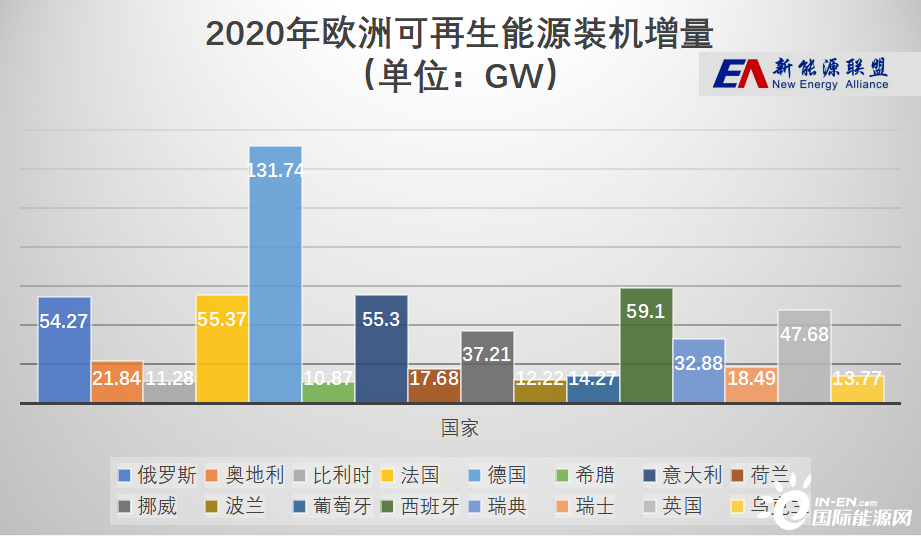

其次,在欧洲区域,共有16个国家的可再生能源装机总容量超过10GW。其中包括俄罗斯54.27GW,奥地利21.84GW,比利时11.28GW,法国55.37GW,德国131.74GW,希腊10.87GW,意大利55.30GW,荷兰17.68GW,挪威37.21GW,波兰12.22GW,葡萄牙14.27GW,西班牙59.10GW,瑞典32.88GW,瑞士18.49GW,英国47.68GW,乌克兰13.77GW。

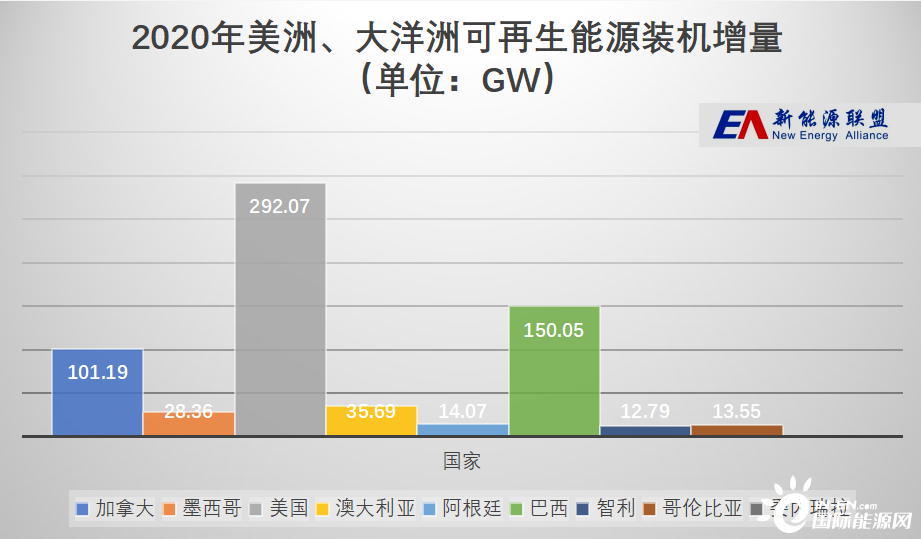

再次,在北美洲区域,共有3个国家的可再生能源装机总容量超过10GW。其中包括加拿大101.19GW,墨西哥28.36GW,美国292.07GW。

在大洋洲区域,澳大利亚的可再生能源装机总容量35.69GW。

最后,在南美洲区域,共有5个国家的可再生能源装机总容量超过10GW。其中包括阿根廷14.07GW,巴西150.05GW,智利12.79GW,哥伦比亚13.55GW,委内瑞拉16.60GW。

综上所述,全球可再生能源总装机容量超过100GW的国家分别为:中国、美国、巴西、印度尼西亚、哈萨克斯坦、加拿大。

正在加载...

正在加载...