切换行业

切换行业

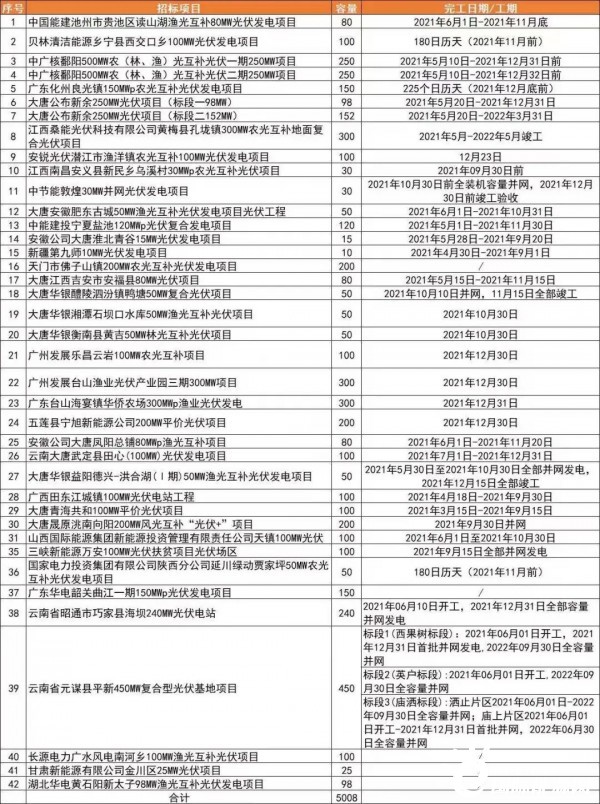

近期,光伏們从公开渠道统计到,有5GW光伏电站项目EPC陆续启动招标。根据招标公告,这些项目的并网时间大部分集中在三、四季度,这意味着作为今年装机主力的平价项目即将启动。

经查询得知,在5GW的光伏项目EPC招标中,约有2.37GW是2020年和2019年两批平价项目名单中的项目,占比47%。

根据2020年8月国家能源局印发的《关于公布2020年风电、光伏发电平价上网项目的通知》,2019年第一批和2020年的光伏平价项目(除并网消纳受限原因以外),需要在规定时间内,也就是2021年底前完成并网。否则这些项目就将从2019年第一批、2020年风电、光伏发电平价上网项目名单中移去,将无法再享受优先发电和全额保障性收购,以及按项目核准(备案)时国家规定的当地燃煤标杆上网电价与光伏发电平价上网项目单位签订长期固定电价购售电合同等优惠政策。

备注:上图为根据公开信息统计的近期EPC招标项目,仅供参考

根据项目表格可以看出,本次统计的项目并网时间大部分集中于三、四季度。不过需要注意的一点是,虽然项目EPC招标已经启动,并且在招标公告中也明确了项目的并网和竣工时间,但是项目能否全容量顺利并网仍受今年产业链价格波动以及供应情况的影响。

近期以来,由硅料价格上涨带来的产业链成本压力仍未见缓解,根据最新消息,多晶硅料长单价格已经来到160元/kg,中环半导体也在半个月内连续两次上调硅片报价,行业仍然面临严峻的成本压力。根据PVInfolink分析,多晶硅全年均价有望突破130-140元/kg,远高于去年年均76元/kg的价格。同时,组件厂家的压力与日俱增,成本飙涨持续压缩利润空间,使得今年组件大厂目标大多以保利润、维稳价格操作,因此过往组件大厂间为抢市占率而出现价格战的情况并未出现,厂家对于下半年的组件报价呈现保守态度。

根据PVInfolink观察,在组件价格不断上涨、旧订单近期持续重议价格下,电站项目的投资回报率大受冲击,许多项目不得不一再向后递延建设时程,目前观察2021年非中国的市场需求约落在100GW上下,相比去年95GW并未出现太大的成长。

从国内需求来看,下游光伏项目开发的热度已经接近“疯狂”,但就今年装机主力来看,上下游博弈结果仍不明确。近日公示的EPC招标价格来到3.9元/瓦左右的水平,分布式项目EPC报价已经突破4元/瓦,据行业人士透露,部分需要加高支架高度或者桩基深度的渔光、农光项目EPC纯成本高达3.9元/瓦,加上合理利润空间,这批EPC招标报价很有可能突破4元/瓦。与此同时,作为年度装机主力,下半年项目的推进情况将直接影响年度新增装机规模以及产品设备的出货量。

从统计的招标容量来看,大唐以1075MW位居第一,三峡以790MW规模排名第二,中国能建以650MW排名第三,第四中广核500MW,第五广州发展400MW,紧随其后的还有特变电工、江西耐果、华电、南京风电科技、国家电投等;值得注意的是,作为主营风电电站建设以及风电相关设备的南京风电科技,在光伏EPC、项目开发领域也开始了涉足。从业主端看,主要还是以央企为主、民营为辅的格局排兵布阵。

备注:规模Top10的业主

此外,这5GW的光伏电站项目分布于江西、安徽、广东、湖南、湖北、甘肃、广西、宁夏、吉林、青海、山东、新疆、山西等16个省份。其中渔光互补电站和农光互补电站依然是项目建设的主流。

正在加载...

正在加载...