切换行业

切换行业

日前,在一场面向银行业者的会议上,鉴衡认证中心副主任纪振双发表了题为“十四五”光伏产业发展规模、布局和风险防控”的演讲。纪振双从以下3个方面谈了自已的体会和认识。

一、“十四五”光伏产业发展规模

纵观光伏发电在我国的应用,可以划分为3个阶段:2015年以前,我国光伏总装机不到30GW,主要解决的是“从无到有”的问题;“十三五”期间,实现了跨跃式发展,至2020年底,累计装机已达到253GW,解决的是“从小到大”的问题;“十四五”,预期年均新增装机在70GW~90GW,需要解决的是如何“又快又好”地发展,即“从大到强”的问题。

总体看:

1)未来,电力新增装机将以可再生能源,特别是非水可再生能源为主。

2)非水可再生能源发展空间很大,但任重道远,未来的发展规模和速度取决于制约产业发展瓶颈问题解决得好坏和快慢,特别是消纳、用地、工程质量等方面的问题。

3)银行现有的金融产品还不能充分满足产业发展的需要,也应按供给侧结构改革的总体要求,开发并提供满足行业发展需要的金融产品。

二、“十四五”光伏产业总体布局

总体判断:

1)受制于送出和消纳,“十四五”期间,光伏投资的主战场仍在中东部,特别是用电负荷/电价水平较高、光照条件尚可、消纳责任权重较大的地区。

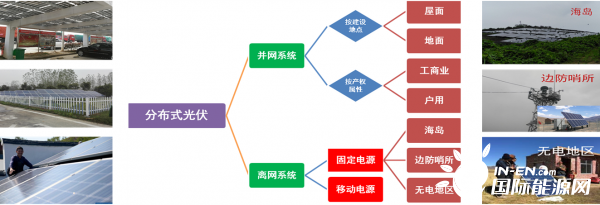

2)集中式电站,“大型化、超大型化”已是趋势,与种养殖业“复合”、与储能“融合”或为必然;分布式光伏,与各类建(构)筑物结合、集成建设会是主流。

3)集中式电站投资主体会向大型企业集中,分布式电站仍呈多元化的投资格局。

4)银行应按“普惠金融”要求,兼顾大、中、小企业诉求,推出更多适合产业发展特点、满足不同诉求的金融产品。

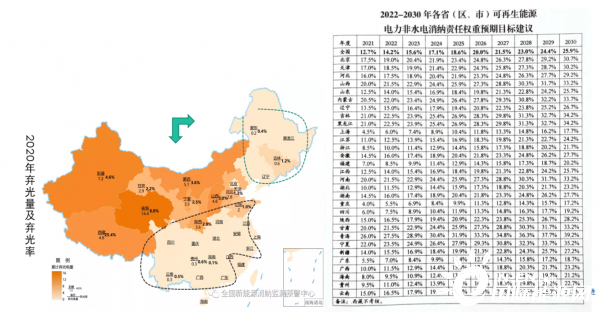

1. 区域布局

总体看,“十四五”期间,

西部地区弃光情况虽有有缓解,仍不乐观;

中部“十三五”期间装机较多的地区,已出现弃光情况;

图中光照资源尚可,消纳/送出条件较好地区,会是光伏投资热点地区;

投资角度,宜重点关注用电负荷和电价水平较高的地区,“东移、南下”态势已开始显现。

2. 系统形式

总体看,

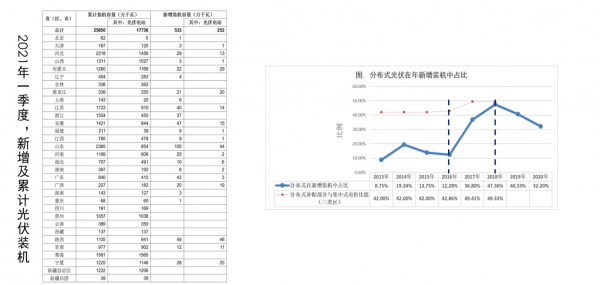

1)“十四五”,集中式和分布式光伏将呈现齐头并进发展格局

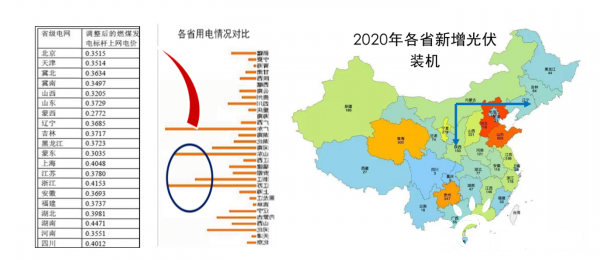

价格因素影响,近两年分布式光伏装机占比下降。

“十四五”,光伏快速增长需求与送出、土地资源紧缺的矛盾会更加突出,集中式电站制约因素会增加;另外,与上网标杆电价比较,分布式会溢价,集中式会折价。分布式光伏的比较优势会再次显现。

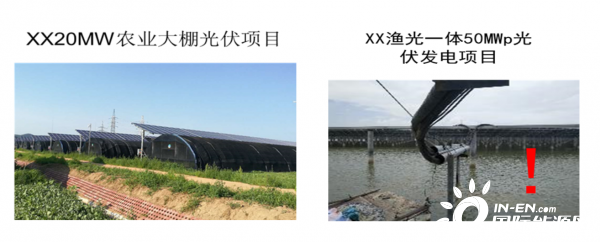

2)对集中式电站,土地的复合化利用将是重点,特别在中东部地区

3)光储融合是提高光伏发电可控程度和电能质量,缓解弃光问题的有效途径,特别对集中式电站

4)分布式光伏,仍会呈现出多样化发展格式,与各类建筑集成建设会是趋势

3. 投资主体

总体看,“十四五”,

1) 以“五大四小”及中能建、中电建为代表的大型企业将成为集中式光伏投资的主

力军,特别是火电比重较高的企业。

2) 分布式光伏仍会呈现投资主体多元化的的格局,大型企业已开始涉足。

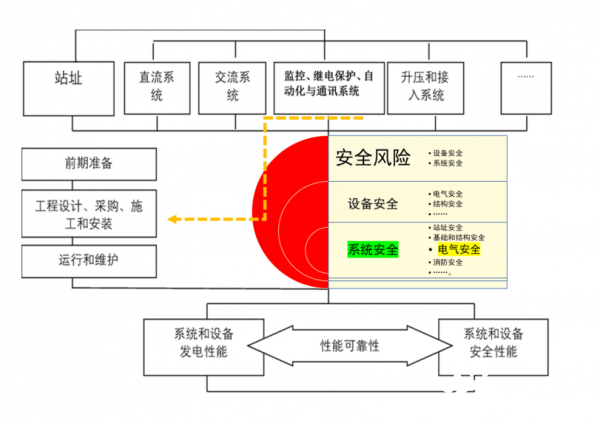

三、风险防控

需要防控的风险包括:性能与可靠性风险、安全风险、合规性风险。

1. 性能与可靠性风险

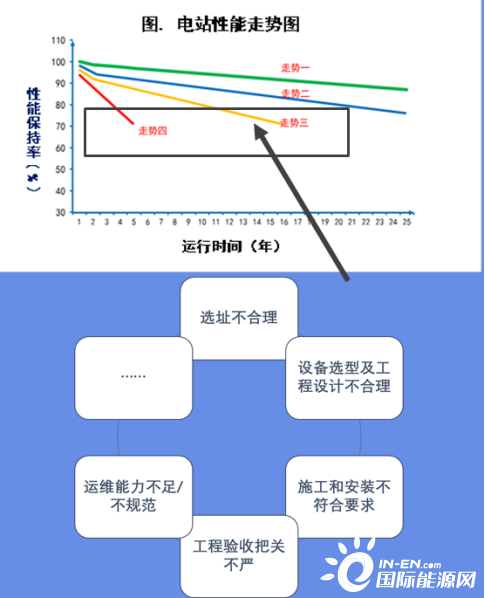

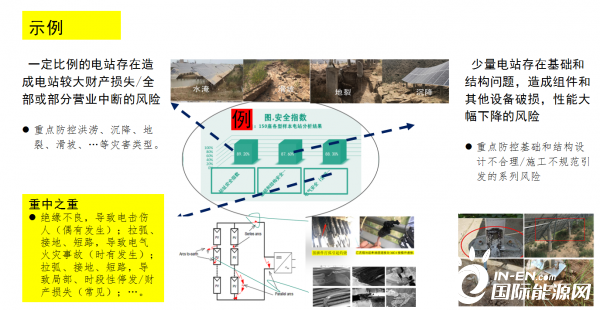

总体看:根据CGC监测结果,对已投运电站,一定比例电站会出现下图“走势三”,少量电站出现“走势四”;出现“走势三”的低效电站及“走势四”的“短命”电站,原因较多。归纳走来,均属过程把控不严所致,多属管理问题,确定性风险较多,整体可控,应按“结果/问题导向原则,注重结果,管好过程。

2. 安全风险

总体看:安全风险体现在电站及其分子系统,源自于设备及电站建设过程,防控重点在于设备不安全状态和过程不安全形为。

整体判断:已建成电站安全保障水平有待提高,应更加注重全要素、全过程安全风险防控,提高电站安全智控水平和主动安全能力。

3. 合规性风险

主要风险点

光伏用地“踩红线”;用地政策仍存在“灰色”地带

用地手续(四证一书)不全

专项审查手续不全

备案手续不全/无指标,无法并网

其他

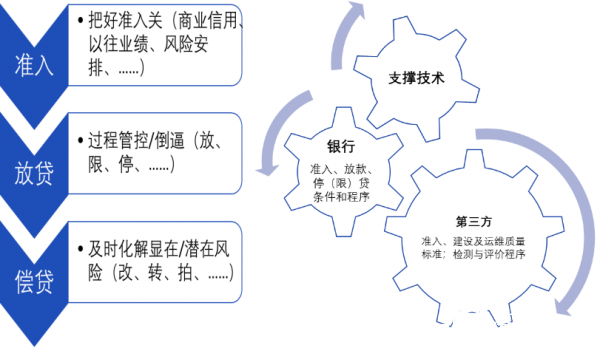

结语

银行/金融系统,宜

1) 深度理解光伏行业的特点,特别是显在/潜在风险点;

2) 逐步摆脱“当铺思想”,以服务产业发展需要为先,特别让“普惠金融”落地;

3) 建机制、防风险,贷款先导,倒逼企业注重质量和风险防控,促进行业可持续、高质量发展。

正在加载...

正在加载...