切换行业

切换行业

在供应链成本上升的挤压下,春节后光伏组件企业报价开始明显上调,根据统计,近期各大央企组件集采中,组件报价基本保持在1.7 元/W以上,有的最高价格甚至超过1.8 元/W,基本回到了2019年11月的组件价格水平。根据CPIA 的数据统计,2020年,组件下降至1.57元/W,成本下降至39.30%。

而目前市场上166尺寸单面组件价格大多落在1.65-1.7 元/W,大尺寸组件则大多落在1.7 元/W左右,同时对2021Q2/2021Q3的远期报价也维持在较高水平,海外市场光伏组件均价也呈现小幅抬升趋势。

组件价格传导不畅,终端供需出现僵局

从国内需求端来看,组件报价的传导难言顺利,对于已启动建设的电站项目来说,组价价格临时上涨意味着电站业主前期的收益率测算与项目可研结论出现偏差,项目推进受阻;对于未启动建设的项目来说,出于保持电站投资收益率的考虑,选择暂时观望的业主居于多数,近期已出现项目评标暂停的情况,部分以户用和小型工商业为主的安装商也暂停了组件采购的进度,组件企业与电站业主的供需博弈呈现僵局状态。

一线组件企业开工率受到影响:在供需僵局之下,近期终端电站装机需求释放相对低于预期,部分电站业主亦开始选择报价相对较低的二三线组件企业作为供应商,一线企业组件库存春节后持续攀 升,近期已开始主动减产,预计对组件盈利能力亦有不利影响。

终端博弈有望解决,后续需求回暖无忧

央企国企电站收益率要求开始放宽:在碳中和背景下,出于加快在新能源领域的布局和发展、增加新能源装机的迫切需求,已有央企、国企在制造产业链成本居高不下导致需求释放不畅的情况下开始下调对光伏电站项目投资收益率的要求。根据光伏們报道,已有央企将光伏电站项目全投资收益率从8%降至6%-6.5%,并且明确了25年的财务测算周期;亦有企业保持8%的全投资收益率要求不变,但自有资金出资比例从30%降至20%,间接降低了对投资收益率的要求。

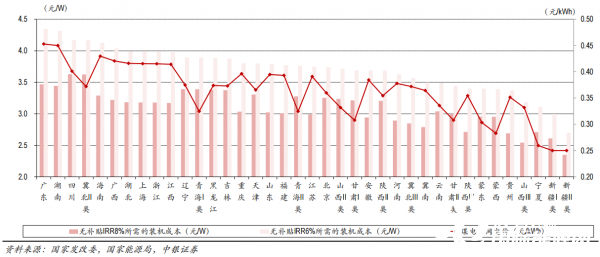

根据对无补贴条件下,8%和6%的全投资IRR要求对应的光伏电站成本进行了测算,结果显示电站成本要求平均下降约0.6元/W,在部分煤电上网电价较高的地区降幅更为明显,即使考虑后续电站参与市场化交易对收入端的影响,收益率要求的下调亦有望释放部分装机需求。

图:各地区在无补贴情况下不同 IRR 对应的装机成本(元/W)

融资成本下降有望释放电站成本空间:据统计,近期已有南方电网、国家能源集团、中国华能、国家电投等14家国企央企披露碳中和债券发行计划,总融资额约 200亿元,平均融资利率约3.5%。

交易商协会官网信息显示,碳中和债券的募投项目需符合《绿色债券支持项目目录》,且聚焦于碳减排领域,包括光伏、风电及水电等清洁能源类项目等。此外,主流央企的光伏电站、风电场长期限的项目贷款利率也有望降至4%以下,相对于5年期LPR下浮15%以上。

图:近期部分“碳中和”债券概况

竞价、平价抢装节点明确:2021H1 国内光伏装机需求以2020 年竞价结转项目与部分分布式项目为主。按照2020年竞价规则规定,今年入围的竞价项目如未在 2020年底前全容量并网,则每逾期一个季度电价补贴降低0.01元/kWh,逾期两个季度(即2021年6月30日未并网)则取消项目补贴资格。据报道,近期已有部分电站业主愿意接受高价产品来进行“630”抢装。

整体而言,在电站建设成本要求有望放松、终端需求相对刚性的前提条件下,预计当前光伏制造产业链与电站端之间的供需僵局有望逐步缓解,组件价格有望在一定程度上传导至下游,进而在收入端为组件盈利能力的释放打开一定空间。

正在加载...

正在加载...