切换行业

切换行业

一、光伏发电主要政策

自1974年以来,美国先后出台《太阳能研发法令》、《太阳能光伏研发示范法令》、《能源税法》、《税收改革法》、《能源政策法令》、《2009经济刺激法案》等,从发展目标、资金、研发等各个方面支持光伏技术及产业的商业化发展。

1、产业政策

美国的产业政策主要以可再生能源配额制(以下简称“RPS”)和绿色电力证书(以下简称“REC”)为主。RPS要求美国各地区推动可再生能源的使用,其电网中输送的电力要有一定比例来源于可再生能源。

图表1:美国部分州的可再生能源配额制

资料来源:韦伯咨询整理

绿色电力证书是基于RPS的一项辅助性工具,每发1,000度电可获得1单位REC,REC由独立的第三方认证颁发,并可上市交易,价格由供需拍卖机制决定。电力企业可通过购买REC来满足政府的强制性指标,也可自建可再生能源发电设施。

2、财政补贴政策

在联邦层面,美国对可再生能源的政策支持和德国有很大不同,并没有从终端用户的电费里征收专门的费用来发展可再生能源,而是通过税收优惠(生产税抵免和投资税抵免)、提供贷款担保等手段来适当引导风电和光伏发电产业的发展。

针对光伏的补贴政策主要是三个:

(1)投资税抵免。在联邦政府层面,针对光伏的最直接鼓励手段是投资税抵免。2019年前建成的光伏发电项目仍可享受30%的投资税抵免,2020年下降为26%,2021年下降为22%。2013年以后,取消了对住宅光伏发电项目的投资税抵免,商用及集中式光伏发电项目的投资税抵免降为10%

(2)政府直接补助,鼓励技术研发。美国能源部还实行了Sunshot计划,致力于在10年间(2010—2020年)将太阳能发电实现电力平价

(3)贸易管制。联邦政府转向了贸易管制型政策工具的应用,通过反倾销、反补贴的贸易政策,限制进口,以支持和保护国内绿色制造产业的发展。

二、光伏发电装机现状

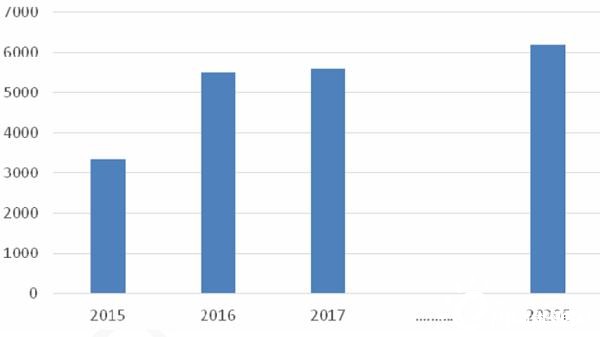

2015年至2017年,美国分布式光伏市场新增装机容量分别为3.3GW、5.5GW、5.6GW,预计2020年分布式光伏市场新增装机容量将达到6.2GW,具体如下图所示:

图表2:美国新增分布式光伏装机容量(MW)

资料来源:IHS、韦伯咨询整理

三、光伏装机情况预测

IHSMarkit预测,美国2021年的新增公用事业级光伏装机容量将超20GW。2021-2025年间,伊利诺伊州、弗吉尼亚州、宾夕法尼亚州和肯塔基州都将拥有大型光伏后备项目。

2021年,美国中西部和南部光伏装机量将占全国的60%,其中主要分布在伊利诺伊州、俄亥俄州、乔治亚州、佛罗里达州和得克萨斯州等州。其主要驱动力是这些地区的公用事业机构需要实现不同程度的可再生能源和减排目标。同样,在美国东南部,DukeEnergy、GeorgiaPower、DominionEnergy及FloridaPower&Light等大型能源公司也在积极采购太阳能光伏发电。在西南部,德克萨斯州的大型光伏设施部署将延续至2025年。

图表3:美国五大区域划分

资料来源:IHSMarkit、韦伯咨询整理

IHSMarkit同时还预测,美国2021年的储能项目装机容量将超过5GW。ITC的延长将有可能改善太阳能+储能系统的经济可行性,并使储能项目与光伏得以在同一地点共建,从而受益于税收的下降。

正在加载...

正在加载...