切换行业

切换行业

10月30号隆基股份发布公司三季度报后,光伏板块三季度业绩公告告一段落,同时这也意味着,我们对光伏板块集中式的研究分析路程也将要告一段落。

在关注光伏板块期间,我们涉及到将近10家公司,最后在这10家公司中选择了其中几家值得我们长期关注的公司,他们分别是:

从事硅片、组件生产销售的隆基股份;

从事硅料、电池片生产销售的通威股份;

从事一体化式组件生产销售的晶澳科技;

从事逆变器、电站开发运营的阳光电源;

从事光伏玻璃、浮法、深加工玻璃生产销售的福莱特玻璃。

下面我们对上述及相关公司的三季度进行整理和点评。

以下是公司的业绩汇总:

单看营收的话,隆基股份的营收增长率比晶澳科技与中环股份表现的要好很多,但归母净利润不及晶澳科技。

探究隆基第三季度归母净利润环比下滑的原因,(我们使用公司的“营收-成本-销管财研费用”这一指标(以下简称“经营利润”)来探究公司的一个真实的经营情况)通过计算发现,隆基股份第三季度的经营利润为25.65亿元,第二季度的经营利润为25.06亿元。

也就是说,公司的第三季度的经营利润实际上环比增长了2.35%。但由于二季度公司出售电站获得了大量的投资收益,导致三季度投资收益环比下滑。

另外根据半年报列示,财务费用为-5900万,其中理财收入和汇兑损益构成了对于利润主要的正向因素。

而三季报财务费用变为正的1.5亿,由于没有附注,我们猜测应该是与汇兑损失有关。

以上两个主要因素造成了隆基利润三季度归母净利的环比减少。

公司第三季度经营利润增速减缓的主要原因是组件需要消化前期低价订单,再加上某些原材料价格上涨,毛利率存在一定程度的下滑。

对比晶澳我们就可以看出第三季度组件利润下降是系统性的现象,晶澳第三季度的归母净利润虽然环比增长40%以上,但它第三季度的经营利润只为4.64亿元,环比减少24.05%,而归母净利润增幅较大的主要原因是其他收益、投资收益、公允价值变动收益等主营业务之外的收益大幅增加。

中环股份第三季度的经营利润为2.54亿元,环比增长9.48%,第三季度硅片产业比较良性。而隆基前三季度70.03%的经营利润增速稍低于晶澳科技的72.29%,晶澳科技今年的业绩确实超出我们的预期。

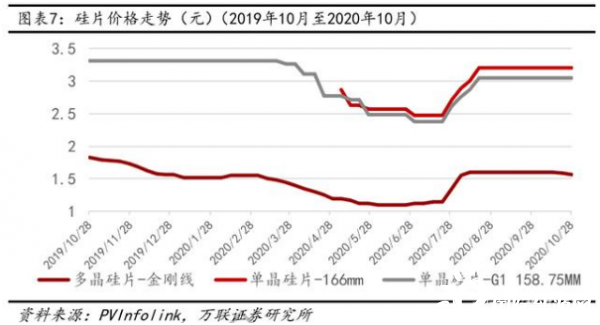

分板块来看,今年硅片一直是供不应求的状况。

隆基股份前三季度硅片累计出货量为67亿片,同比增长45%,其中外销40亿片、自用27亿片;第三季度出货27.8亿片,占比41%,其中外销15.7亿片、自用12.1亿片。在硅料价格上升的大背景下,硅片第三季度毛利率环比还提升了4%-5%。

主要有两个原因:一是8月份公司硅片价格开始根据硅料价格上涨,保住了一部分利润;第二个原因则是公司3季度消耗的多晶硅料中有一部分前期采购的低成本库存,稀释了硅料市场价格上涨对公司的影响。

产能方面,隆基目前的硅片产能达到55GW,银川15GW的在建产能已部分投产,预计年内达到满产,今年年底产能可达到75GW。

尚在建设中的是云南三期的项目,包括曲靖一期10GW硅棒和硅片项目、腾冲10GW硅棒项目和楚雄10GW切片项目。

预计这些在建项目明年上半年可以全部达产,达产后隆基硅片的产能将近100GW。

对比中环来看,中环在三季度报中没有披露第三季度硅片的出货量,但我们根据他的营收大概可以猜测其报告期内的出货量为15亿片左右,相比于隆基的15.7亿片相差不多。

再来看中环前三季度累计量,公司硅片累计出货量大约为40亿片,累计营业收入102亿元,与隆基大致相同,两者在硅片板块势均力敌。

但在毛利率方面,隆基比中环要好些,中环三季度毛利率接近20%,相比于第二季度增加了2%-3%,但隆基在第二季度就达到了20%以上,两者的毛利率相差还是比较多的。

出货结构方面,中环Q3G1(158.75mm)出货量占比一半、M6占约15%-16%、G12占5%-6%,相比于上季度,出货结构明显有着往大尺寸移动的趋势。

公司预计Q4G12的出货量能达到2亿片,相比于Q3增长将近1倍,并且计划明年将G12的供应量提升至40-50GW,但公司的产能能否跟上尚待观察。

公司当前产能为51GW,年底预计可以达到55GW。但其G12的产能目前只有22GW,仍无法满足其明年的出货目标。但若明年上半年公司顺利完成G12五期产能的全部建设,就有达成预期的可能,当然这对公司来说压力还是比较大的。若明年在建产能全部完工,公司的总产能可以达到85GW,其中包含50GW的G12。

从公司的产能推进与出货目标来看,中环推行G12的速度在加快。隆基方面,Q3M6出货量在40%以上,G1占比30%以上,M2占比20%,预计四季度182放量。

从出货结构来看,隆基的大尺寸硅片占比要比中环要高很多,这应该也是两者毛利率相差很多的原因之一。隆基明年的出货计划为182占比三分之一,M6占比三分之二。

粗略估计,明年公司大概能生产30GW的182尺寸硅片,单从预期目标的角度而言,的确不及中环G12的扩产速度,但考虑到实际产能的推进情况,两者推行大尺寸硅片的速度应该不会相差很大。

众所周知的是,硅料的价格近几个月一直处于高位,目前也没有下降的迹象。硅料价格在8月初开始大幅上涨,8月中旬报价9.8万元/吨,三季度硅料均价在7.1-7.2万元/吨,截止到目前,硅料的价格依然在9万元/吨左右徘徊,考虑到通威等硅料厂商囤硅料这一问题(通威囤了9000多吨库存,相当于1个多月的量),预计四季度硅料价格会小幅下滑,但不会出现太大波动。

而对于隆基、中环这些硅片厂商,二季度在硅料价格处于低位时留有一部分存货,可以稍微对冲硅料对成本的影响,以隆基单方面口径,公司与4-5家硅料厂商签订了长单供应协定,可以覆盖70%以上的原材料供应量。并且,硅片价格近段时间也有小幅上涨,这些应对措施可以对硅片商的盈利空间提供一定的保证。

组件板块,Q3受上游各原材料纷纷涨价和组件价格下降的影响,毛利率被大幅压缩,以晶澳为例,晶澳Q3组件的平均售价为1.56元/W,毛利率为19.74%,相比于前两个季度组件售价下降了0.14元/W,毛利率下降了将近5个百分点。

晶澳Q3出货量3.43GW,其中海外出货量2.69GW,占比78.45%;前三季度累计出货量为8.89GW,海外出货量6.6GW,占比74.27%。对比隆基来看,隆基Q3组件出货量为5.93GW,同比增长25%,前三季度累计出货量12.5GW,优势比较明显。

不管是晶澳还是隆基,截止到第三季度末,两者的组件出货总量与今年所定目标都相差甚远,按照销售计划,晶澳四季度还需销售至少6.2GW的组件,隆基销售至少7.5GW的组件,组件厂商Q4可谓是任重而道远。

产能方面,晶澳截止到今年底预计硅片和电池片产能可达到18GW,组件产能达到23GW,在建产能中拉晶20GW,电池片13.5GW,组件6.7GW,晶澳、晶科这类一线组件厂商扩产重心都在向硅片端倾斜。隆基目前组件产能为25GW,除此之外还有将近15GW的在建产能。

除了产能外,目前影响组件厂商出货量最大的因素是原材料的供应问题,除了硅料端供需失衡外,玻璃端、胶膜端也纷纷涨价,给组件端很大的压力,虽然一些大型组件厂商可以通过签订合同保证原材料的一部分的供应,但也控制不住价格的上涨。按照目前的组件销售价格与上游的原材料价格,组件端利润被压缩的非常少,所以组件价格未来很有可能会上涨。

就晶澳所说的,公司目前的组件价格可以达到1.7-1.75元/W,这个价格是很高的,但我们所看到的现在市面上多数投标价格维持在1.65元/W左右,这个价格使得中国平价项目和国外一部分项目纷纷向后延期。

明年组件的出货量很可能以182、210(G12)等大尺寸组件为主,销售方式仍以出口为主。目前来看,硅料、玻璃等原材料价格明年会有小幅下降,但总体仍将稳定在偏高位置上。

比较有意思的一件事是,在之前的电话会议中,隆基明确表示公司新扩产的硅片产能是兼容210尺寸的,但组件和电池片端新建产能不兼容,但在这次三季度报中,公司又表示说公司新建的电池与组件产能都是210尺寸往下兼容的。这相差几个月但不同的口径提醒我们应该理性的去看待未来组件尺寸的发展趋势,未来182和210并驾齐驱的可能性较大。

相比之下,阳光电源的三季度业绩非常亮眼,不管是营收还是净利润,都实现了一倍以上的增幅。分业务来看,逆变器前三季度累计出货19-20GW,其中Q3 出货9-10GW,占前三季度累计出货量的一半,并且,公司前三季度的出货量比上年整年的出货量还要多,其增幅明显。

观察组件和硅片的出货量也能发现,其实组件、硅片三季度的出货量几乎也能占到所属公司前三季度累计出货量的一半,所以对阳光电源利润增长同样重要的是逆变器毛利率的提升,公司第三季度综合毛利率为30.96%,相比于第二季度增长了77%(第二季度毛利率为17.48%)。毛利率增长的主要原因是上游原材料价格的大幅下降和公司出口占比的提升,我们知道,出口国外的逆变器毛利率可以达到40%以上,比国内逆变器的毛利率高出10%以上。公司逆变器出口量的增加应该与华为退出美国市场等原因有很大关系。除此之外,公司的电站集成业务与变流器业务增幅也比较明显,后者主要受益于今年风电抢装的影响。

玻璃是近期光伏产业链最受关注的一个版块,下游组件厂需求量大幅增加,但玻璃的产能出不来,从而使供不应求的现象愈加明显,导致玻璃价格一直在不断上涨。甚至在11月报价时,现货市场上3.2mm的镀膜玻璃已达到每平方米41-48元人民币的价格,2.0mm玻璃也上涨至每平方米35元人民币上下。

行业龙头福莱特也受益于上述种种利好取得了不错的收益,公司整体的毛利率高达42.7%,相对于第二季度提升了6.2%。前几天光伏组件厂商发表联合声明,希望有关部门能够放宽玻璃产能建设的限制,但并没有得到正向回应(截止发文当天终于放开了相关政策)。

根据安信电新的测算,2020/2021年光伏玻璃分别存在1175.6吨/天和692.4吨/天的供需缺口,所以至少在明年年底之前,玻璃的价格得不到有效的控制,但不排除季节性的下滑。关于玻璃板块我们也会持续进行跟踪。

正在加载...

正在加载...